Вчера состоялась встреча с топ-менеджментом компании Вымпелком по итогам 2023 года, первая встреча по итогам года после выхода из Veon. Вашему вниманию - вторая часть эксклюзивного конспекта встречи, подготовленного Алексеем Бойко, аналитиком MForum Analytics, ведущим авторского telegram-канала @abloud62 , посвященного телекому.

Максим Зайков, исполнительный вице-президент по развитию корпоративного бизнеса "Билайна".

Максим Зайков. Мы очень вовремя купили компанию DataFort, начали предоставлять клиентам облачные сервисы, компания всегда была ориентирована на работу с Enterprise игроками. За 1 год мы практически х2 число клиентов и x3 выручку. И продолжаем расти темпом 60%, что практически вдвое выше, чем по рынку. Гордимся этим направлением, наращиваем экспертизу команд.

Сегодня для многих клиентов насущная необходимость - не заниматься покупкой своего железа и созданием собственной инфраструктуры. Вместо этого предпочтительными являются различные схемы - от аренды мощностей в облаке, до размещения своего железа где-то у провайдера услуг и т.п. Это логичное продолжение и развитие телекома и мы считаем необходимым свое присутствие и рост в этом сегменте. Кибербез сегодня это своего рода необходимое дополнение к облачным сервисам, облака без кибербеза по сути уже сегодня вряд ли кого-то интересуют. Данные клиента должны быть надежно защищены, поэтому кибербез это еще одно стратегически важное для билайн направление.

Вторая большая тема - сервисы на основе больших данных и ИИ. Это, прежде всего, рекламное направление, основанное на тех глубоких знаниях о клиенте, которыми располагают операторы связи.

Речь идет не о "просто рекламе", а о формировании осознанной цепочки потребления от момента, когда клиенту показали рекламу и до момента покупки. Чтобы, в том числе, когда покупка состоялась, не "преследовать" клиента на всех экранах уже ненужной ему рекламой аналогичного или того же продукта или услуги. Для этого мы купили две компании с платформами, DSP- и SSP-. Одна из них предоставляет возможность купить рекламу, как в магазине. А вторая, с элементами аукциона, позволяет рекламодателям разместить эту рекламу.

Здесь мы тоже очень хорошо растем. Запустили новый продукт, который неплохо катализировал рынок - продукт рекламы для ритейла. У нас очень много рекламных поверхностей во всех крупных сетях магазинов. Благодаря удобному софту можно показывать в том числе точечную рекламу потребителям. Стараемся сделать так, чтобы эта реклама была релевантна той потребительской группе, которая эту рекламу видит.

И, конечно, нельзя не сказать про сервис "Этикетка", Мечта в том, чтобы поднять этот сервис на уровень, когда он станет большой корпоративной записной книжкой. Когда та организация, которая вам звонит, четко обозначена, и вы понимаете, что номер принадлежит этой организации и еще и цель звонка подписана. Это может быть автосервис, это может быть курьер - то, с чем вы постоянно сталкиваетесь.

Можете нас поздравить - у нас случился первый миллион вызовов в рамках Этикетки! Сформировалась даже очередь на подключение B2B клиентов в сервису. Ряд крупных клиентов начали пилоты по подключению, больше других - сервисы доставки, и бизнесы, которым нужно общаться с VIP-клиентами. Для них подпись звонка особенно релевантна. Мечта - замахнуться на 1 млрд вызовов, тогда и получится сформировать общерыночную "записную книжку" верифицированных бизнесов.

Ольга Рамина, директор по развитию сети радиодоступа

Расскажу об успехах, которые мы достигли в развитии сети.

В 2023 году мы продолжали развивать инфраструктуру сети, уделяя особенное внимание качеству ее работы, покрытию и проникновению современных технологий.

За 2023 год общее количество базовых станций (BS) на сети выросло чуть больше, чем на 10%, при этом общее количество сайтов (площадок), где размещаются BS, выросло на 3,6%.

Было обеспечено связью билайн 1829 малых населенных пунктов, где мы присоединились более, чем к 2.5 тысячам сайтов, построенных по программе УЦН. Благодаря рефармингу, мы нарастили скорость передачи данных в 31 регионе России.

Доля голосового трафика через VoLTE достигает уже 40%, сегодня этой технологией пользуется более 15 млн абонентов.

Количество пользователей услугой VoWiFi достигло 1,7 млн в 70 регионах. Трафик передачи данных в сети год к году вырос почти на 19%, при этом качество работы сети сохраняется на стабильно высоком уровне.

Мы создали собственные полноценные ИТ ресурсы и компетенции.

Еще 3 года тому назад в компании практически не было полноценного ИТ направления. Практически все необходимые компании ИТ-системы были вендорные, разработка находилась на аутсорсе.

Мы не только заново создали ИТ-департамент. Теперь ИТ ресурсы распределены по всей структуре компании. Они есть не только в бизнес-подразделениях, но и в административных и в поддерживающих функциях.

Любое подразделение компании может создать собственный ИТ-продукт, включая HR и юристов. Юристы, например, создали digital contract, полностью цифровой процесс заключения договоров с контрагентами.

Мы получили исходный код и права на ядро нашего ИТ-ландшафта, а также сертификат на собственную биллинговую систему.

Особое внимание уделяем доступности и надежности ИТ-систем. Общее количество аварий год к году снизилось на 10%

прим. @abloud62 - в телекоме грозным словом "авария" обозначается практически любой, даже незначительный сбой в работе телеком оборудования, сети или сервиса, которые приводят к нарушению качества предоставляемых услуг, даже вполне локально, на уровне 1 или нескольких из >200 тысяч базовых станций. В любом случае, снижение этого показателя на 10% - хороший результат.

Время влияния этих аварий на абонентов компании сократилось на 28%.

Доля аварий, обнаруженных собственным мониторингом компании, выросла на 38 п.п. до 72% !

Прим @abloud62 - можно поздравить компанию и ее абонентов, улучшения очень существенные, и это все достигнуто на фоне ухода вендоров и усложнения цепочек поставок телеком оборудования и зарубежного софта.

Ренат Насретдинов, вице-президент по корпоративному развитию, слияниям и поглощениям ПАО «ВымпелКом»

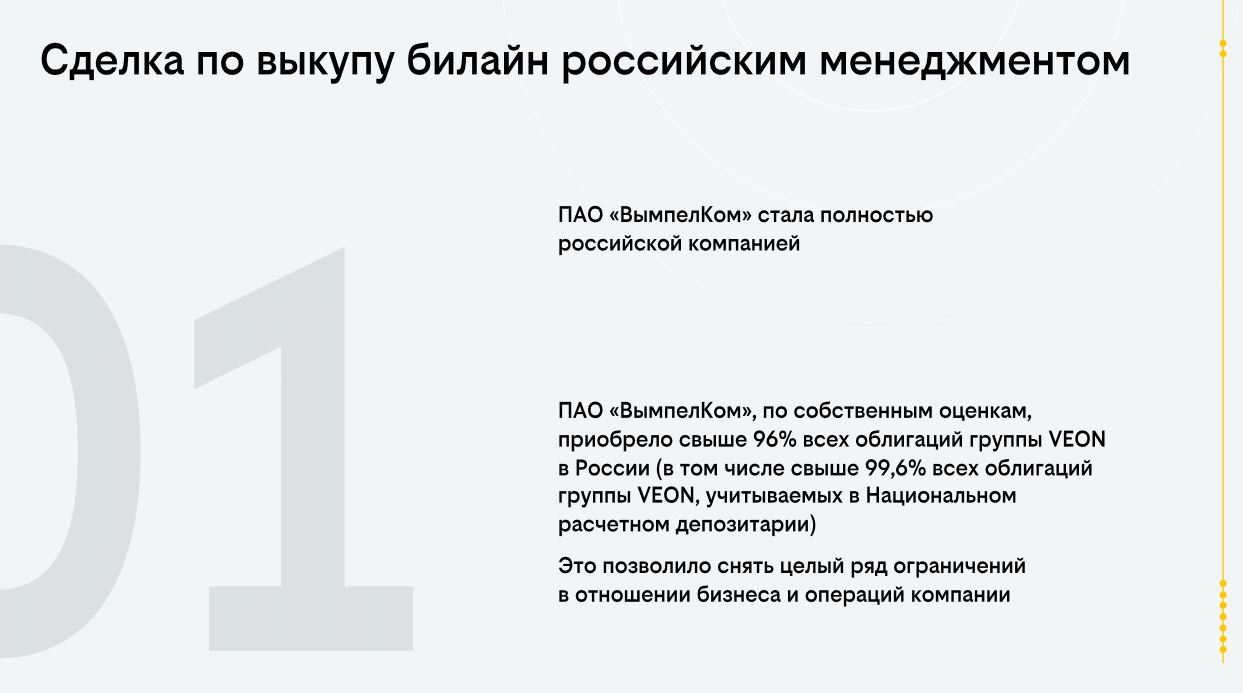

Ключевое событие года - наш выход из группы компаний Veon.

Выход из Veon - большая сделка, которую мы завершили в 2023 году. О ней мы рассказывали подробно, не буду повторяться, но отмечу, что мы выкупили большую часть облигаций - это наш вклад в поддержку российского финансового рынка.

Завершение этой сделки позволило снять с компании многие бизнесовые ограничения, связанные с контролем компании иностранным участником.

Прошлый год был активным для компании по части сделок M&A, часть этих сделок мы здесь "подсвечиваем".

В частности, купили 95% лидирующего игрока российского CDN-рынка, компанию CDNvideo. Покупка очень актуальная, видим рост трафика в сети, видим изменения логистики трафика - все больше трафика концентрируется внутри страны. Также наблюдаем постепенный уход западных участников этого рынка из России. Все это индикаторы растущей востребованности CDN-услуг.

Прим. @abloud62: CDN (Content Delivery Network) - это вид сетей, которые предназначены для оптимизации доставки контента (например, веб-страниц, видео, аудио и других файлов) пользователям. CDN состоит из нескольких серверов, расположенных в разных точках мира, и использует географически распределенную инфраструктуру для кэширования и быстрой доставки контента пользователям. Когда пользователь запрашивает контент, CDN сначала проверяет, есть ли копия этого контента в ближайшем кэше. Если да, то контент быстро доставляется пользователю. Если нет, то запрос перенаправляется на сервер, где расположен оригинальный контент, и после получения ответа, он кэшируется на ближайшем CDN-сервере и доставляется пользователю. Это позволяет ускорить загрузку контента, снизить нагрузку на основной сервер и улучшить производительность сайта для пользователей, особенно при большом трафике.

Платформкрафт / Platformcraft, это развитие этой же истории - решение для хранения тяжелого контента.

В развитие martech - направления мы приобрели компанию Колибри / Callibri, занимающуюся call-трекингом.

Мы также не останавливали развитие нашего венчурного фонда. Второй год подряд мы инвестируем в стартапы, в русский бизнес. Портфель вырос до 15 компаний.

В 2023 году ООО Хайв проинвестировал в 7 стартапов: Новая школа, TargetAI, Restik, Restomaia, K-ampus, T-one, Eshopmedia. Один проект списали, с из Khomary вышли с прибылью.

Закрытие сделки с Veon привело к росту долговой нагрузки компании Вымпелком, но на меньшую величину, чем ожидал рынок, 2,67 EV/EBITDA. Это нашло отражение в улучшении нашего кредитного рейтинга до аа-(ru) АКРА, с "развивающийся" до "стабильный".

София Иванова, вице-президент билайн по коммуникациям и устойчивому развитию

София Иванова кратко прошлась по событиям компании в сфере устойчивого развития.

Компания билайн – один из лидеров ESG повестки в России, причем не только в своем сегменте.

Мы пересмотрели ESG политику после выхода из Veon, в ней по-прежнему будут сервисы, комплиментарные нашему основному бизнесу. Как уже сегодня было сказано, мы активно помогаем благотворительным фондам, предоставляем услуги нашего call-центра.

Наш новый проект – созданы курсы для незрячих детей и подростков по пользованию смартфонами и компьютерной средой. Не только для того, чтобы «закрывать» свои ежедневные потребности, но и в рамках инклюзивного трудоустройства в сфере цифровых профессий (например, тестировщик сайтов). Эти курсы прошло более 5 тысяч человек, более 2 тысяч из них нашли работу. Мы, признаться, такой активности не ожидали. А курсы развиваются, ими уже и взрослые заинтересовались – в этом году мы будем работать над тем, чтобы сделать их доступными не только детям и подросткам.

Вы наверняка знаете о многолетнем сотрудничестве билайн и поисково-спасательного отряда ЛизаАлерт.

Наше сотрудничество идет по двум направлениям, мы анализируем с помощью нейросети фотографии, получаемые с дронов в ходе поисков с воздуха, ищем на них людей или следы, которые могли оставить пропавшие люди.

Кроме того, мы объединяем людей, готовых помочь в поисках, сервисом SMS-информирования «Потеряться – не значит пропасть». Будем продолжать эту работу, безопасность и спасение людей – важная тема.

Александр Торбахов, генеральный директор Вымпелком.

Мы считаем, что форма, в которой находится компания билайн, это лучшая форма, в которой рынок видел компанию за последние 15 лет.

Ни один из результатов, которые мы достигли, не получен за счет "продажи будущего". Как вы понимаете, и человек может показать какой-то рекордный результат, за счет подрыва своих сил и здоровья, так и компанию можно надрывать ради красивой отчетности и у билайна в прошлом были такие периоды, когда такое делалось. В десятые годы билайн показывал неплохие финансовые результаты, но делалось это за счет потери хороших долгосрочных отношений с клиентами. Тогда клиенты, которые обслуживались билайном по 10-15 лет, к сожалению, расставались с компанией.

Сегодня ни один из представляемых вам результатов не "выжимается" таким образом, мы не злоупотребляем отношением нашего самого дорогого актива, наших клиентов. Становимся лидером в клиентском опыте для наших клиентов.

Ряд представленных сегодня показателей достигают исторических максимумов для компании. CLTV, который мы выбрали как показатель эффективности работы менеджмента, растет. О рекордах говорить пока сложно, мы не так уж давно начали рассчитывать этот показатель и ориентироваться на него, как на основной. Тем не менее, он тоже сейчас на высоком уровне.

Денежный поток. Хотя нам пришлось нарастить долг для совершения сделки с Veon, как сегодня уже рассказывал Ренат, мы продолжаем генерировать cash, даже с учетом обслуживания выросшего долга. Уверены, что и в ближайшие годы справимся с его обслуживанием.

И, как говорила Ольга, состояние нашей инфраструктуры сети, радиоподсистемы, транспорта, систем мониторинга, ИТ-систем, наши компетенции по разработки ИТ-продуктов, - в таком высококачественном состоянии, в такой форме билайн не был, наверное, никогда.

Резюмируя, - мы выбрали не самый простой путь, в чем-то мы идем против рынка, делаем что-то, что не делают другие коллеги. Мы верим, что постепенно все к этому придут. Мы не боимся в этом плане лидировать.

Ренат Насретдинов, вице-президент по корпоративному развитию, слияниям и поглощениям ПАО «ВымпелКом»

Общая выручка в 2023 году впервые в истории билайна превысила 300 млрд рублей, 6% год к году.

Будем специально показывать результате на длительном периоде, чтобы понимать как сработала антикризисная программа, которая длилась 3 с небольшим года. Можно оценить период пребывания в составе Veon и при реализации других видов стратегий.

Сервисная выручка - это выручка без учета продаж девайсов и one-time сервисов. Наглядно видно, как в течение 3-х последних лет идет стабильное движение вверх. В 2023 году рост составил фактически 5%.

Обращу внимание на то, что последовательная отработка компанией выбранного курса привела к стабильным результатам в плане сервисной выручки.

Это и результат выстраивание с клиентами доверительных отношений, и качество той абонбазы, которая сейчас есть у компании.

Мы не пытаемся заместить хороших ушедших от нас ранее клиентов новыми продажами, мы работаем прежде всего с существующей базой. И этот подход позитивно отражается в росте доходов компании.

CLTV, о котором сегодня так часто говорим. Это, напомню, оценка прибыльности текущей абонбазы на периоде lifetimе абонента. Важно отметить, речь идет о b2c сегменте. Для b2b компания готовится к запуску прогнозов показателя CLTV, он будет другим, выше.

EBITDA повторяет схему изменений CLTV. В 2020-м году мы наблюдали значимое падение, после чего и началось формирование, а затем реализация антикризисного плана.

Обратите внимание - темпы роста EBITDA в последние 2 года, по 9% в год - это существенное опережение роста выручки.

Это итог сложения двух основных элементов - аккуратного отношения к затратам, мы ничего не "сушим", никого не "морозим", но оптимизируем затраты так, чтобы смотреть в будущее с уверенностью.

Вторая составляющая. Отказавшись от участия в гонке за распространением сим-карт, мы на этом самым существенным образом экономим. И это положительно отражается в EBITDA.

По EBITDA margin у нас 42.5% (+1.2 гг) - по этому показателю мы одни из лидеров рынка.

CAPEX. На длительной перспективе любопытно смотреть на этот график. Видно, как в период 2016, 2017, 2018 год был период реализации стратегии light assets ("сушка"). Которая и привела к событиям 2019 года, когда EBITDA рухнула (@abloud62: клиенты стали реагировать на эту стратегию компании, точнее на связанное ухудшение качества услуг и замедление развития покрытия, переходами к другим операторам).

Вновь вернемся к графику CAPEX, видно как в 2020-м, 2021-м годах компания по-сути отдавала долги своей абонентской базы, повышенными вложениями в развитие сети.

Сейчас мы вышли в 2022-2023 году на нормальный уровень инвестирования для поддержания роста трафика в сети. Задействованы все виды механизмов развития сети - рефарминги, новое строительство, УЦН и так далее.

Текущий CAPEX, порядка 60-63 млрд, и соотношение Capex к выручке (интенсивность Capex) на уровне 21% - считаем оптимальными для компании.

Они позволяют компании оказывать качественные услуги абонентам, а также развивать новые услуги по всем направлениям, от b2c до b2b.

Завершая тему, не буду повторяться, но отмечу, что рентабельность по EBITDA растет последние 3 года и достигает хорошего результата в 42,5%.

Долговая нагрузка компании даже после роста на 13,2% из-за сделки с Veon, остается на комфортном для отрасли уровне 2,6. Весь наш долг рублевый и по фиксированным процентным ставкам, сравнительно низким, что дает нам уверенность в возможностях обслуживания этого долга без проблем.

Чистая прибыль в 2023 году составила 3,4 млрд рублей. Точно будем расти дальше.

Александр Торбахов. Дополню по теме рентабельности EBITDA. Он не просто вырос, но это весьма высокий для сегодняшнего рынка показатель. 3 года тому назад он был на уровне 37.5%. Мало того, что компания тогда жестко экономила, но она еще и с этой экономии получала низкую рентабельность. А сейчас мы нормально развиваем компанию, но при этом умудряемся иметь высокую рентабельность бизнеса.

--

На этом завершились презентации менеджмента. Далее была сессия Q&A, с кое-какими интересными вопросами, но она в конспект не входит.