За последние 12 месяцев множество операторов, прежде всего в США, Японии и Азиатско-Тихоокеанском регионах внедрили VoLTE и начали предлагать набор услуг, включая HD Voice.

Смартфоны Apple iPhone 6, Samsung Galaxy S4, 5 и 6, а также другие поддерживают услугу VoLTE и предлагают ряд услуг, включая HD Voice.

Как ожидают в iGR, будет расти число операторов, поддерживающих VoLTE, что также ускорит рост числа пользователей VoLTE - средние темпы прироста их числа составят 165% в период с 2014 до 2019.

++

подробнее о VoLTE

источник: marketwired.com

купить отчет iGR Global VoLTE Market Forecast, 2014-2019: A Growing Global Sevice, $1950.

++

MWC2015: Huawei представил мобильный роутер с поддержкой 2CA LTE-A в диапазоне 3.5 ГГц

На MWC2015 компания представила роутер Cat.6 с поддержкой агрегации двух полос в b42 или b43 3GPP. Достижимые скорости - до 220 Мбит/с.

В Японии три оператора мобильной связи в декабре 2014 года получили по 40 МГц в диапазоне 3.5 ГГц для развертывания сетей TDD LTE-A.

Операторы в Бахрейне, Бельгии, Испании, Канаде, Объединенном Королевстве и на Филиппинах уже запустили сети в этом диапазоне. В Аргентине и Перу ведут развертывание сетей TDD LTE с использованием диапазона 3.5 ГГц. В FCC, США также готовятся к продаже частот 3.5 ГГц. В Европе диапазон подготовлен к использованию, но пока что практически не задействован нигде, кроме Объединенного королевства и Испании. Увеличение числа доступных абонентских устройств с поддержкой 3.5 ГГц вероятно ускорит использование диапазона.

++

о диапазоне b42

источник: networkworld.com

++

В Японии три оператора мобильной связи в декабре 2014 года получили по 40 МГц в диапазоне 3.5 ГГц для развертывания сетей TDD LTE-A.

Операторы в Бахрейне, Бельгии, Испании, Канаде, Объединенном Королевстве и на Филиппинах уже запустили сети в этом диапазоне. В Аргентине и Перу ведут развертывание сетей TDD LTE с использованием диапазона 3.5 ГГц. В FCC, США также готовятся к продаже частот 3.5 ГГц. В Европе диапазон подготовлен к использованию, но пока что практически не задействован нигде, кроме Объединенного королевства и Испании. Увеличение числа доступных абонентских устройств с поддержкой 3.5 ГГц вероятно ускорит использование диапазона.

++

о диапазоне b42

источник: networkworld.com

++

Антарес запустил сеть TD-LTE в Москве? Сомнительно

Меня с утра пораньше озадачили сим слухом. Мол вот событие произошло, а вы молчите. Вот я и не молчу, а спрашиваю всех - кто-то слышал о запусках Антаресом и Ко. сети TD-LTE в Москве?

Что знаю я. Что в 2012 году была запущена тестовая сеть TD-LTE 1900-1920 МГц из 5 базовых станций. Запущена практически незаконно, т.к. не было РИЧ. Соответственно наш гуманный и вежливый Роскомнадзор попросил выключить сеть. В том же 2012 году РИЧ оформили, вновь включили сеть, затем ее выключили уже сами. В тот период, кстати, обещали комерческий запуск сети до конца 2012 года.

Тестовую сеть, насколько стало известно, разобрали в 2013 году.

И более никаких сведений о запусках Антаресом TD-LTE в России я не видел. А вы?

Сайт компании между тем бодро утверждает:

Прямо таки берет и разворачивает. Интересно, как долго там такой текст красуется?

А вот что сообщает о себе Антарес сегодня на сайте вакансий:

Здесь хотя бы речь о планах. Вакансии, правда, странные для активно строящегося федерального оператора:

Кто-то готов рассказать, на каком этапе сейчас находится многолетний спор Антареса и Ко за частоты с ГКРЧ? И, самое главное, подтвердить или опровергнуть информацию о наличии в эфире Москвы сети TD-LTE компании Антарес.

Последнее, что я слышал: Арбитраж Москвы обязал ГКРЧ выдать частоты 1900 МГц Антаресу и Ко.

++

о ГК Антарес

++

Что знаю я. Что в 2012 году была запущена тестовая сеть TD-LTE 1900-1920 МГц из 5 базовых станций. Запущена практически незаконно, т.к. не было РИЧ. Соответственно наш гуманный и вежливый Роскомнадзор попросил выключить сеть. В том же 2012 году РИЧ оформили, вновь включили сеть, затем ее выключили уже сами. В тот период, кстати, обещали комерческий запуск сети до конца 2012 года.

Тестовую сеть, насколько стало известно, разобрали в 2013 году.

И более никаких сведений о запусках Антаресом TD-LTE в России я не видел. А вы?

Сайт компании между тем бодро утверждает:

"ООО «Антарес» разворачивает сети на основе технологии LTE на территории Российской Федерации"

Прямо таки берет и разворачивает. Интересно, как долго там такой текст красуется?

А вот что сообщает о себе Антарес сегодня на сайте вакансий:

"Цель нашей компании сегодня – создание федерального оператора мобильной связи формата 4G по технологии LTE. Мы планируем развернуть на территории России высокоскоростную сеть беспроводной передачи данных в диапазоне 1900-1920МГц и при этом будут использоваться уже доступные функции LTE-A: CoMP (одновременная работа с несколькими базовыми станциями) и High Order MIMO (MIMO 4*4 и выше)."

Здесь хотя бы речь о планах. Вакансии, правда, странные для активно строящегося федерального оператора:

Кто-то готов рассказать, на каком этапе сейчас находится многолетний спор Антареса и Ко за частоты с ГКРЧ? И, самое главное, подтвердить или опровергнуть информацию о наличии в эфире Москвы сети TD-LTE компании Антарес.

Последнее, что я слышал: Арбитраж Москвы обязал ГКРЧ выдать частоты 1900 МГц Антаресу и Ко.

++

о ГК Антарес

++

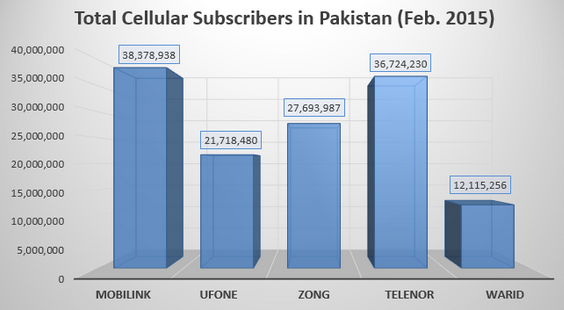

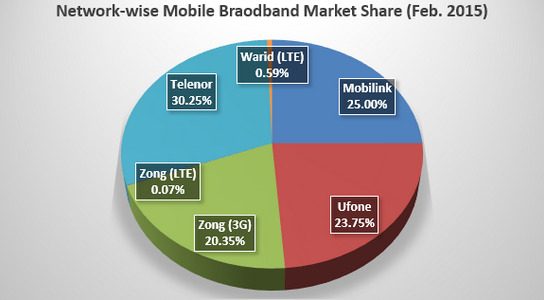

Число 3G и 4G пользователей в Пакистане достигло 10.3 млн

Всего в Пакистане по итогам февраля 2015 года 136.6 млн пользователей сотовой связи.

Mobilink остается крупнейшим оператором сотовой связи в стране с 38.37 млн пользователей (число уменьшилось на 5619). У Telenor - 36.7 млн подключений. Только Telenor и Zong наращивали абонентские базы - на 214,8 и 287,3 тысяч, тогда как остальные операторы потеряли 353,4 тыс. абонентов.

Итоговые данные по числу операторов, показаны на рисунке:

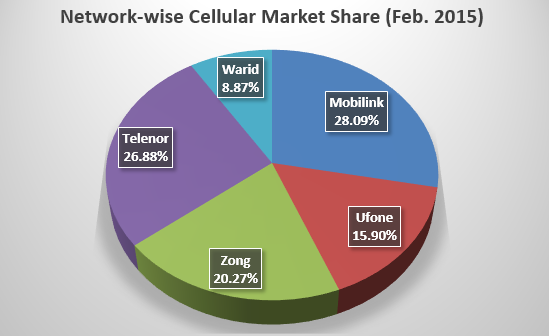

Рынок Пакистана в долях операторов, пропорционально числу подключений, февраль 2015

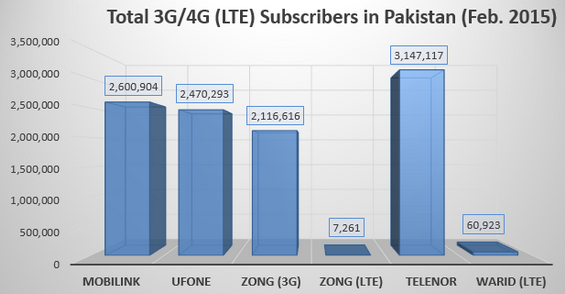

Telenor первым преодолел порог в 3 млн подключений к сетям 3G. Warid также добился существенного прогресса в феврале и размер абонентской базы достиг 60.923 пользователей LTE. У Zong пока что число подключений достигло 7.621 на февраль 2015 года.

На следующем графике показано число подключений к сетям мобильного ШПД (3G/LTE):

Соответствующее распределение по долям рынка

++

источник:

++

источник:

++

Киевстар, Украина строит сеть 3G с прицелом на LTE

Базовые станции Single RAN поддержкивают все стандарты - GSM, UMTS и LTE. Киевстар также развернул 70 коммутаторов и более 100 MGW (медиагейтов) 3G, совместимых с LTE. Уже порядка 30% сети доступа переключено для работы с all-IP. Поставщик коммутаторов и решения EPC - Ericsson.

Киевстар подтвердил получение первого транша финансирования (порядка $80 млн) от российского подразделения Vimpelcom Ltd, компании ВымпелКом для развертывания сети 3G в Украине.

++

О компании Киевстар

телеком-рынок Украины

источник: telegeography.com

++

Киевстар подтвердил получение первого транша финансирования (порядка $80 млн) от российского подразделения Vimpelcom Ltd, компании ВымпелКом для развертывания сети 3G в Украине.

++

О компании Киевстар

телеком-рынок Украины

источник: telegeography.com

++

CommScope представляет фримиумное руководство "Как это делается" для развертывания LTE

Книга разбита на 10 основных разделов:

Содержание

Введение

Об LTE - 3

Лучшая практика

Шумоподавление - 9

Борьба с интерференцией - 13

Co-Siting - 17

Как избежать PIM (пассивной интермодуляции) - 21

Развертывание FTTA (оптика до антенны, использование RRU) - 25

Внедрение DAS (распределенных антенных систем) - 29

Сооружение уличных сайтов - 33

Выбор Антенн - 37

Опорная сеть на базе РРЛ - 41

Малые соты - 46

Заключение

LTE - это новое поколение связи, новые правила развертывания - 50

Открыть электронную книгу можно по ссылке (требуется простая бесплатная регистрация).

++

Литература по теме LTE

++

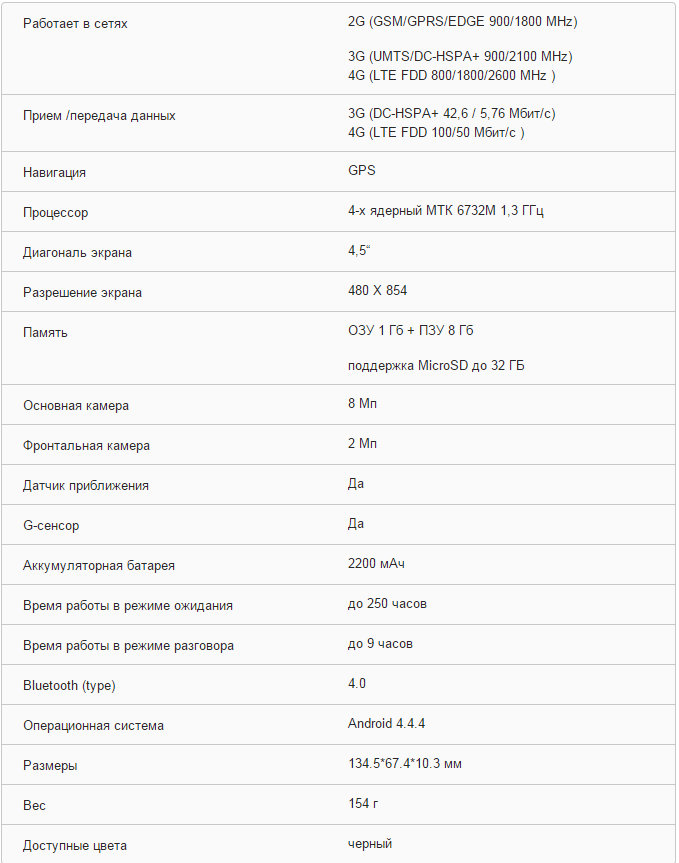

Билайн представил брендированный смартфон 4G - Билайн Про

6 тысяч рублей (5990 рублей). 4.5" 480х854, 4-ядерный MTK 6732M 1,3 ГГц. Android 4.4.4 KitKat. 8 мпикс и 2 мпикс. Поддержка всех LTE диапазонов в которых работают сети Билайн. 2200 мАч. Черный пластик. 154 г.

Аппарат уже в продаже - через и салоны дилеров в городах, где компания предоставляет услуги LTE.

Технические характеристики:

++

++

++

МТС смелее конкурентов в прогнозах на 2015 год / UFC

Текст не мой, это аналитики UFC. В целом с текстом ниже согласен, но считаю слишком высокими страновые риски.

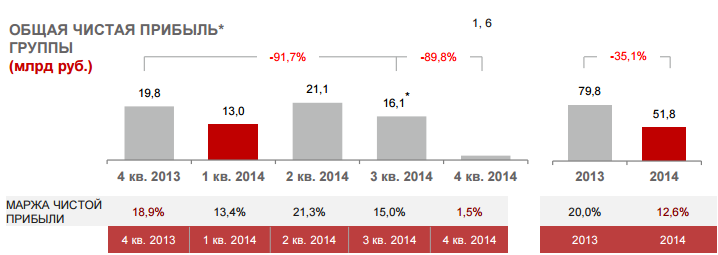

МТС последним из публичных российских сотовых операторов опубликовала финансовые результаты за 2014 год. Данные по выручке и OIBDA вышли в рамках наших ожиданий, величина чистой прибыли оказалась хуже прогноза из-за единоразовых факторов.

Темп роста абонентской базы МТС в России превышает показатели конкурентов; сегмент мобильной передачи данных растет даже быстрее, чем у лидера в этом направлении – МегаФона. На 2015 год руководство дает прогноз по росту выручки российского бизнеса на уровне 3,0%, что также выше, чем у МегаФона. Это позитивный момент.

Среди негативных моментов по итогам года – данные на Украине: МТС деконсолидировала бизнес в Крыму, что привело к списанию 10% от абонентской базы в регионе. Сохраняющаяся напряженность на востоке также замедляет активность абонентов.

МТС возобновила деятельность в Узбекистане, однако пока рано оценивать ее итоги; но уже в четвертом квартале компания отразила доход от возвращения в регион.

Итоги МТС выглядят не хуже результатов ближайшего конкурента – МегаФона, которому МТС уступает по показателям рентабельности, однако уверенно догоняет в сегменте передачи данных. Прогноз на 2015 год у МТС более оптимистичен.

Мы сохраняем оценку справедливой стоимости акций МТС на конец 2015 года на уровне 338 рублей, справедливый уровень ADR оценивается нами в $12,17 за бумагу. Рекомендация ПОКУПАТЬ.

Инвестиционные факторы

- Сильные позиции на российском рынке;

- Возобновление операций в Узбекистане как дополнительный фактор роста выручки;

- Получена лицензия на развертывание сетей 3G на Украине;

- Привлекательная дивидендная доходность;

- Fitch подтвердило рейтинг МТС на уровне «BB+» со «стабильным» прогнозом и вывело рейтинги из списка Rating Watch Negative.

Факторы риска

- Слабые результаты украинского сегмента;

- Рентабельность снижается;

- Курсовые разницы из-за переоценки валютных обязательств (хотя 75% долга в рублях).

++

О компании МТС

++

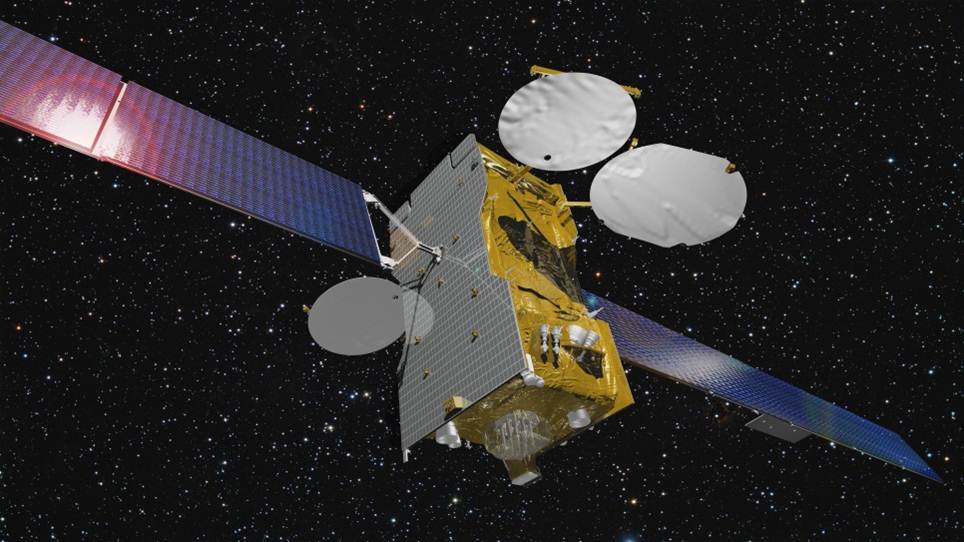

Космическая связь: Экспресс-АМ7 удалось вывести на переходную орбиту

Космический аппарат запущен классическим способом - ракетой Протон-М с разгонным блоком Бриз-М. Сейчас КА уже отделен от разгонного блока и будет переводиться на геостационарную орбиту в позицию 40 ВД. АМ7 слегка задержался с попаданием на орбиту, его планировалось запустить в 2014 году.

Спутник построен европейской компанией EADS Atrium (сейчас она называется Airbus Defence and Space) на базе платформы Eurostar E3000, специалисты компании сейчас занимаются управлением вывода КА в точку стояния. Вот такое "импортзамещение".

Спутник нацелят на территорию России, Европы, Африки и Южной Азии. Сооружали аппарат на внебюджетные средства, как сообщает пресс-релиз Минкомсвязи РФ. Он запущен в рамках Федеральной космической программы России на 2006-2015 годы. Срок активного существования АМ7, согласно планам должен составить 15 лет.

Предположительно, КА Экспресс-АМ7 оснащен 62 активными транспондерами (24 C-, 36 Ku-, 2 L-диапазона). Мощность платформы по питанию - 16 кВт, стартовая масса 5700 кг.

В 2015 году планируется также запустить КА Экспресс-АМ8 и Экспресс-АМУ1.

++

О спутнике Экспресс АМ-7

О спутнике Экспресс АМ-8

О спутнике Экспресс АМУ1

Космическая группировка спутников связи и вещания гражданского назначения России

пресс-релиз пресс-службы Минкомсвязи

пресс-релиз ГПКС

++

Спутник построен европейской компанией EADS Atrium (сейчас она называется Airbus Defence and Space) на базе платформы Eurostar E3000, специалисты компании сейчас занимаются управлением вывода КА в точку стояния. Вот такое "импортзамещение".

художественная реконструкция -

как примерно может выглядеть спутник с развернутыми батареями

как примерно может выглядеть спутник с развернутыми батареями

Спутник нацелят на территорию России, Европы, Африки и Южной Азии. Сооружали аппарат на внебюджетные средства, как сообщает пресс-релиз Минкомсвязи РФ. Он запущен в рамках Федеральной космической программы России на 2006-2015 годы. Срок активного существования АМ7, согласно планам должен составить 15 лет.

Предположительно, КА Экспресс-АМ7 оснащен 62 активными транспондерами (24 C-, 36 Ku-, 2 L-диапазона). Мощность платформы по питанию - 16 кВт, стартовая масса 5700 кг.

В 2015 году планируется также запустить КА Экспресс-АМ8 и Экспресс-АМУ1.

++

О спутнике Экспресс АМ-7

О спутнике Экспресс АМ-8

О спутнике Экспресс АМУ1

Космическая группировка спутников связи и вещания гражданского назначения России

пресс-релиз пресс-службы Минкомсвязи

пресс-релиз ГПКС

++

Чипсеты: Qualcomm объявил о поддержке Windows 10

Во-первых, Win 10 поддерживается в платформе для разработчиков DragonBoard 410c, что как ожидается, поможет ускорить выход различных устройств и приложений IoT. Во-вторых, поддержка Win 10 также заложена в референсные платформы для мобильных устройств.

++

Компания Qualcomm и ее продукты

Компания Microsoft и ее продукты

пресс-релиз Qualcomm

++

++

Компания Qualcomm и ее продукты

Компания Microsoft и ее продукты

пресс-релиз Qualcomm

++

LTE обеспечивает 10% рост затрат на мобильную инфраструктуру

Расходы на мобильную инфраструктуру выросли в 2014 году на 10% до $46.8 млрд, в основном из-за активного инвестирования операторов в решения LTE. Здесь и далее - оценки Infonetics Research, приведенные в MobileWorldLive.

Доходы от продаж решений LTE выросли в 2014 году на 69%, в основном в связи с тем, что China Mobile на конец 2014 года развернула более 700 тысяч базовых станций TD-LTE.

Аналитики отмечают, что в 2014 году промышленность прошла пик в строительстве LTE и теперь спрос на макро инфраструктуру будет постепенно снижаться, начиная с 2016 года и вплоть до начала активной фазы строительства сетей 5G.

Как ожидают в Infonetics, рынок мобильной инфраструктуры 2G/3G/4G сократится с примерно $47 млрд до $27 млрд в 2019 году.

Глобальные доходы от реализации макробазовых станций в 4q2014 выросли на 10% до $12 млрд год к году.

В 2014 году лидерами рынка инфраструктуры мобильной связи оставались Ericsson, Huawei и Nokia Networks (порядок перечисления - алфавитный). Нельзя не отметить успехи Nokia Networks в США (Sprint и T-Mobile), а также объемные контракты на развертывание сетей в Китае.

++

инвестиции в инфраструктуру сотовой связи

глобальные поставщики решений инфраструктуры сотовой связи

источник: mobileworldlive.com

++

Доходы от продаж решений LTE выросли в 2014 году на 69%, в основном в связи с тем, что China Mobile на конец 2014 года развернула более 700 тысяч базовых станций TD-LTE.

Аналитики отмечают, что в 2014 году промышленность прошла пик в строительстве LTE и теперь спрос на макро инфраструктуру будет постепенно снижаться, начиная с 2016 года и вплоть до начала активной фазы строительства сетей 5G.

Как ожидают в Infonetics, рынок мобильной инфраструктуры 2G/3G/4G сократится с примерно $47 млрд до $27 млрд в 2019 году.

Глобальные доходы от реализации макробазовых станций в 4q2014 выросли на 10% до $12 млрд год к году.

В 2014 году лидерами рынка инфраструктуры мобильной связи оставались Ericsson, Huawei и Nokia Networks (порядок перечисления - алфавитный). Нельзя не отметить успехи Nokia Networks в США (Sprint и T-Mobile), а также объемные контракты на развертывание сетей в Китае.

++

инвестиции в инфраструктуру сотовой связи

глобальные поставщики решений инфраструктуры сотовой связи

источник: mobileworldlive.com

++

Мобильные платежи: Пользователи Facebook вскоре смогут пересылать деньги через Messenger

Российским пользователям можно не беспокоиться, по крайней мере на первых порах нововведение их не коснется, для работы с мобильными платежами необходима дебитовая карта Visa или MasterCard, выпущенная одним из банков США.

В Facebook планируют запуск нового платежного метода в США в ближайшие месяцы с использованием платформы FB-мессенджер, с целью "предоставления людям более удобного и защищенного способа перевода денег между френдами". Об этом сообщает MobileWorldLive.com.

Фича будет доступна как в мобильных приложениях для Android и IoS, так и в десктопной версии. Для тех, кого волнует безопасность, предусмотрена возможность создать PIN, а владельцы iOS-девайсов смогут использовать сканер отпечатков пальцев Touch ID.

Для перевода денег достаточно будет тапнуть по иконке доллара в Messenger и затем набрать сумму перевода. Хотя перевод информации о платеже осуществляется мгновенно, деньги станут доступны не сразу, в зависимости от банка это может занимать от нескольких часов до трех дней. Это конечно большой минус системе, который сохранит нишу для возможных конкурентов, работающих без использования банковского счета.

Платформа для переводов будет использоваться проверенная, она используется для обработки рекламных платежей и платежей геймеров с 2007 года и сейчас обрабатывает более миллиона транзакций в день. Заявляется о всяческой защищенности системы, которая отделена от других частей "железа" и софта Facebook. Кроме того, команда специалистов по борьбе с фродом намеревается мониторить подозрительные транзакции, чтобы защитить пользователей системы.

В ноябре 2014 года в США платежный сервис запустила также соцсеть Snapchat.

Привязка с Facebook - это безусловно удобная фича, которая заведомо обеспечивает новой системе мобильных платежей хороший потенциал. Вот только это касается пользователей из стран, где развита банковская система, высоко проникновение банковских услуг. В развивающихся странах люди зачастую пользуются FB, но при этом не имеют банковских счетов или банковских карт. Было бы интересно вообразить систему, привязанную к социальной сети, которая позволяет переводить средства "депонированные" в эту систему. Вот только в условиях самого различного регулирования финансовой сферы в разных странах, такие системы на сегодняшний день вряд ли возможны. Ждем создания мирового правительства, которое вероятно сделает реальными подобные проекты?

++

Подробнее о мобильных платежах

О Facebook

источник: MobileWorldLive.com

++

В Facebook планируют запуск нового платежного метода в США в ближайшие месяцы с использованием платформы FB-мессенджер, с целью "предоставления людям более удобного и защищенного способа перевода денег между френдами". Об этом сообщает MobileWorldLive.com.

Фича будет доступна как в мобильных приложениях для Android и IoS, так и в десктопной версии. Для тех, кого волнует безопасность, предусмотрена возможность создать PIN, а владельцы iOS-девайсов смогут использовать сканер отпечатков пальцев Touch ID.

Для перевода денег достаточно будет тапнуть по иконке доллара в Messenger и затем набрать сумму перевода. Хотя перевод информации о платеже осуществляется мгновенно, деньги станут доступны не сразу, в зависимости от банка это может занимать от нескольких часов до трех дней. Это конечно большой минус системе, который сохранит нишу для возможных конкурентов, работающих без использования банковского счета.

Платформа для переводов будет использоваться проверенная, она используется для обработки рекламных платежей и платежей геймеров с 2007 года и сейчас обрабатывает более миллиона транзакций в день. Заявляется о всяческой защищенности системы, которая отделена от других частей "железа" и софта Facebook. Кроме того, команда специалистов по борьбе с фродом намеревается мониторить подозрительные транзакции, чтобы защитить пользователей системы.

В ноябре 2014 года в США платежный сервис запустила также соцсеть Snapchat.

Привязка с Facebook - это безусловно удобная фича, которая заведомо обеспечивает новой системе мобильных платежей хороший потенциал. Вот только это касается пользователей из стран, где развита банковская система, высоко проникновение банковских услуг. В развивающихся странах люди зачастую пользуются FB, но при этом не имеют банковских счетов или банковских карт. Было бы интересно вообразить систему, привязанную к социальной сети, которая позволяет переводить средства "депонированные" в эту систему. Вот только в условиях самого различного регулирования финансовой сферы в разных странах, такие системы на сегодняшний день вряд ли возможны. Ждем создания мирового правительства, которое вероятно сделает реальными подобные проекты?

++

Подробнее о мобильных платежах

О Facebook

источник: MobileWorldLive.com

++

Кадры: Светлана Сысоева - новый директор по развитию корпоративного бизнеса Столичного филиала МегаФон

Задачи перед г-жой Сысоевой стоят понятные - увеличение числа корпоративных клиентов МегаФона и "укрепление позиций" оператора на столичном рынке B2B.

Опыт работы - Коминком, Комбеллга, Вымпелком вплоть до директора по прямым продажам B2B Московского региона.

Подчинение - директору Столичного филиала МегаФон Константину Лиходедову.

Александр Краснов, экс-директор по развитию корпоративного бизнеса, покидает МегаФон. Где он будет работать, не анонсируется.

++

кадры телекома

Столичный филиал МегаФон

пресс-релиз МегаФон

++

Светлана Сысоева, фото компании

Опыт работы - Коминком, Комбеллга, Вымпелком вплоть до директора по прямым продажам B2B Московского региона.

Подчинение - директору Столичного филиала МегаФон Константину Лиходедову.

Александр Краснов, экс-директор по развитию корпоративного бизнеса, покидает МегаФон. Где он будет работать, не анонсируется.

++

кадры телекома

Столичный филиал МегаФон

пресс-релиз МегаФон

++

NPS: Билайн хочет больше обратной связи с клиентами

Суть нововведения - через 24 дня после обслуживания в дилерском салоне клиенту по SMS поступает опрос, содержащий 6 вопросов, касающихся качества обслуивания. Участие в опросе бесплатно для клиента, если он в данный момент находится в России. Ранее такое анкетирование проводилось в контактном центре Билайн и собственных офисах, теперь к опросам подключат и клиентов, которые обслуживаются у дилеров.

Данные анкет используются для формирования индекса NPS, а в необходимых случаях сообщения отрабатываются - идет решение выявленных частных или системных проблем. Так компания реализует на практике стратегию клиенториентированности "Просто. Удобно. Для тебя!".

Всего за 2014 год обратная связь получена от 2 млн клиентов, отработано более 80 тысяч сообщений.

++

О компании Вымпелком

Подробнее о NPS

пресс-релиз компании Билайн

++

Данные анкет используются для формирования индекса NPS, а в необходимых случаях сообщения отрабатываются - идет решение выявленных частных или системных проблем. Так компания реализует на практике стратегию клиенториентированности "Просто. Удобно. Для тебя!".

Всего за 2014 год обратная связь получена от 2 млн клиентов, отработано более 80 тысяч сообщений.

++

О компании Вымпелком

Подробнее о NPS

пресс-релиз компании Билайн

++

Арбитражный суд Москвы решил отнять недовыданные частоты у Основы Телеком

Как сообщает CNews.ru, Арбитражный суд Москвы удовлетворил иски компания Восток, Ресурс и Профинвест к ГКРЧ и Минкомсвязи. Если Основе Телеком не удастся оспорить решение суда, то она лишится частот в диапазоне 2.3-2.4 ГГц, что будет означать, скорее всего, окончательный крах проекта, в который были вложено несколько миллиардов рублей.

В течение месяца ГКРЧ должна отменить решения о выделении частот в диапазоне 2.3-2.4 ГГц Основе телеком и рассмотреть заявления истцов о выдаче частот им.

В целом, в этом споре некому сочувствовать, типичный случай "чума на оба ваших дома". Основа Телеком получила частоты вне конкурса, пользуясь административным ресурсом. Отнимают частоты аналогичные любители превратить государственный ресурс в частный.

Что стоило бы сделать. Вернуть частоты в распоряжение чиновников. Провести аукцион, к участию в котором допустить только существующих операторов Б4, желающих нарастить пул частот LTE. 5-й оператор LTE в России не нужен, щедрых инвестиций ждать не приходится, доходов мало и для существующих операторов. А вот частоты могли бы помочь, если распродавать их с аукциона полосами по 20 или 40 МГц. Целью должно было бы стать выравнивание частотных пулов под LTE у операторов Б4, так что возможно следовало бы дать приоритет в покупке МТС и Билайн.

В течение месяца ГКРЧ должна отменить решения о выделении частот в диапазоне 2.3-2.4 ГГц Основе телеком и рассмотреть заявления истцов о выдаче частот им.

В целом, в этом споре некому сочувствовать, типичный случай "чума на оба ваших дома". Основа Телеком получила частоты вне конкурса, пользуясь административным ресурсом. Отнимают частоты аналогичные любители превратить государственный ресурс в частный.

Что стоило бы сделать. Вернуть частоты в распоряжение чиновников. Провести аукцион, к участию в котором допустить только существующих операторов Б4, желающих нарастить пул частот LTE. 5-й оператор LTE в России не нужен, щедрых инвестиций ждать не приходится, доходов мало и для существующих операторов. А вот частоты могли бы помочь, если распродавать их с аукциона полосами по 20 или 40 МГц. Целью должно было бы стать выравнивание частотных пулов под LTE у операторов Б4, так что возможно следовало бы дать приоритет в покупке МТС и Билайн.

Это, разумеется, если бы в России регулятор думал о том, как улучшить ситуацию с мобильным ШПД в стране. К сожалению, разумным регулированием у нас и не пахнет, поэтому решения будут какими угодно, но другими.

++

О компании Основа Телеком

частоты и регулирование в России

источник: CNews.ru

++

О компании Основа Телеком

частоты и регулирование в России

источник: CNews.ru

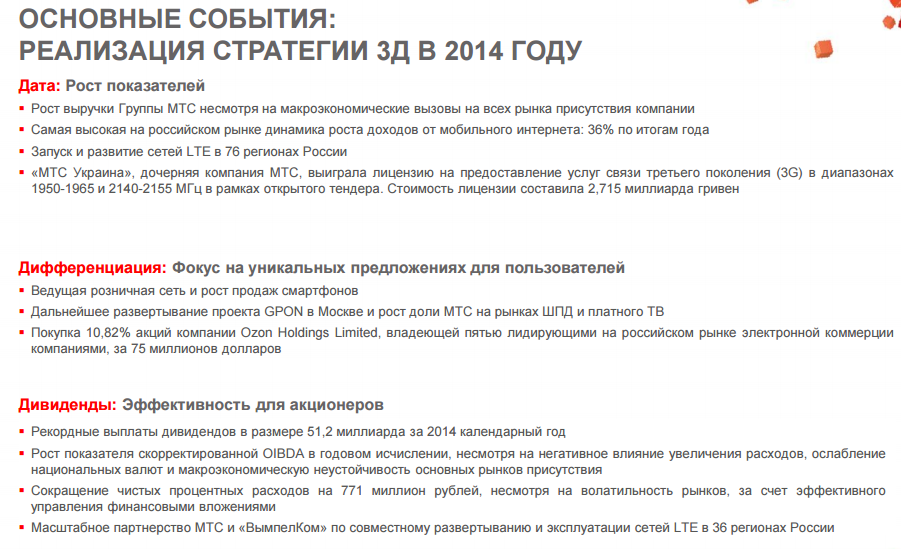

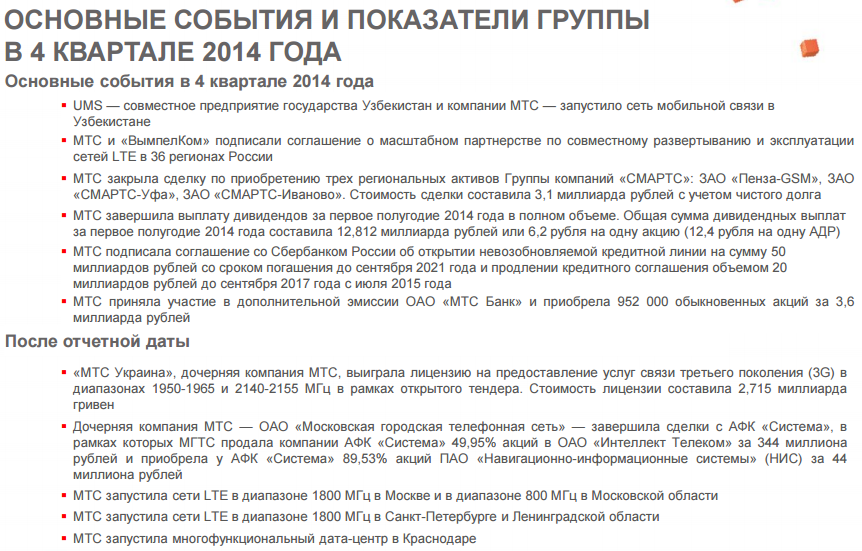

МТС отчиталась за 2014 год и 4q2014. Презентация компании и отдельные оценки

Компания МТС показывает стабильные результаты, несмотря на рост конкуренции, проблемную политическую и экономическую ситуацию в России и других странах присутствия. В 2015 год компания входит с неплохим соотношением долга и дохода.

Отмечу два наиболее интересных для меня момента - рекордные выплаты дивидендов - 51,2 млрд руб. за 2014 календарный год и отличный финт с совместным с ВымпелКом развертыванием и эксплуатацией сетей LTE в 36 регионах России.

АБ: Еще одна попытка работать в Узбекистане. В свете последней политики риски растут.

Про network sharing я уже говорил выше - это хорошая идея.

Покупка частот СМАРТС - дело хорошее, цена 3.1 млрд рублей представляется высокой.

Займ на 50 млрд рублей до 21 года и продление кредитного соглашения на 20 млрд рублей до 17 года. Предполагаю, что расчет идет на инфляцию, которая может сделать такой займ достаточно выгодным для частной компании.

Из свежих событий:

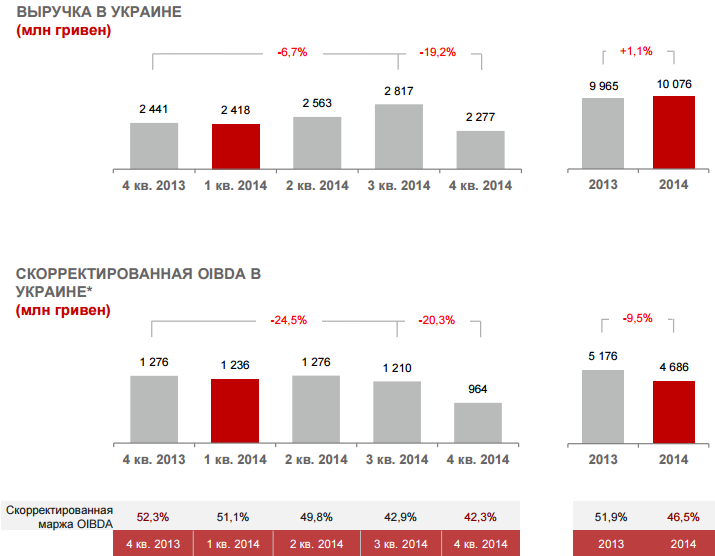

Позитив с получением лицензии 3G в Украине. Если наладится политика, то хорошее приобретение. Если нет, есть риск потери этих 2,7 млрд гривен.

Запуски LTE 1800 в Москве и С.Петербурге - основа для расширения пропускной способности сети в регионах с высоким трафиком данных, - это правильные действия.

Дата-центр в Краснодаре. Далековато от Москвы/С.Петербурга? Надеюсь, что остальные плюсы перевешивают. Билайновский ЦОД в Ярославле мне понятнее.

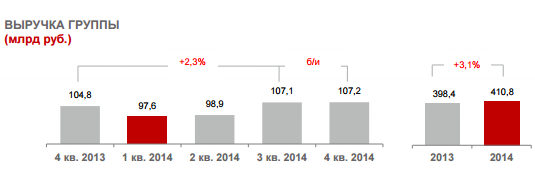

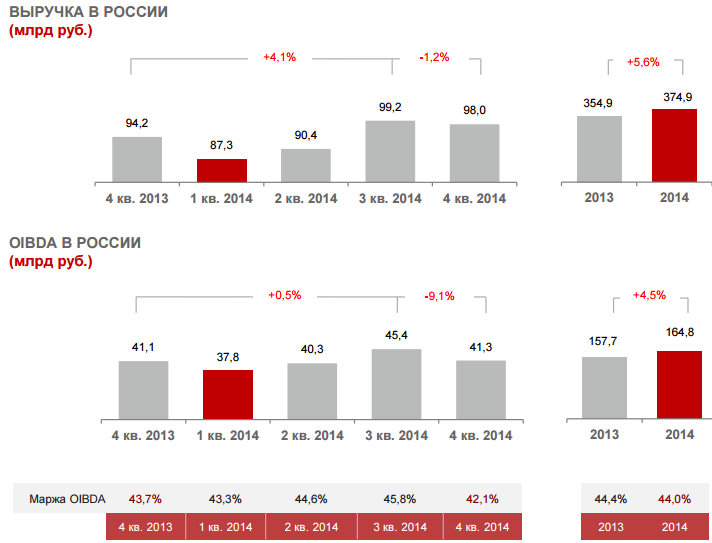

АБ: Рост выручки невыразительный.

МТС объясняет: На доходы Группы отрицательно повлияло сокращение абонентской базы и выручки украинского бизнеса МТС вследствие прекращения операционной деятельности в Крыму, нестабильной геополитической ситуации на востоке Украины и продолжающегося ослабления экономики страны. Рост выручки в квартальном исчислении был нивелирован сезонно более низкими доходами от роуминга на ключевых рынках.

Украина. Так и будет влиять на показатели негативно. Причем влияние, разумеется, шире, чем любые проблемы непосредственно на рынке Украины. Тот же роуминг, да и в целом сокращение доходов жителей России - все это неминуемо скажется на результатах МТС негативно. Цена политических решений для частных компаний, все в одной лодке.

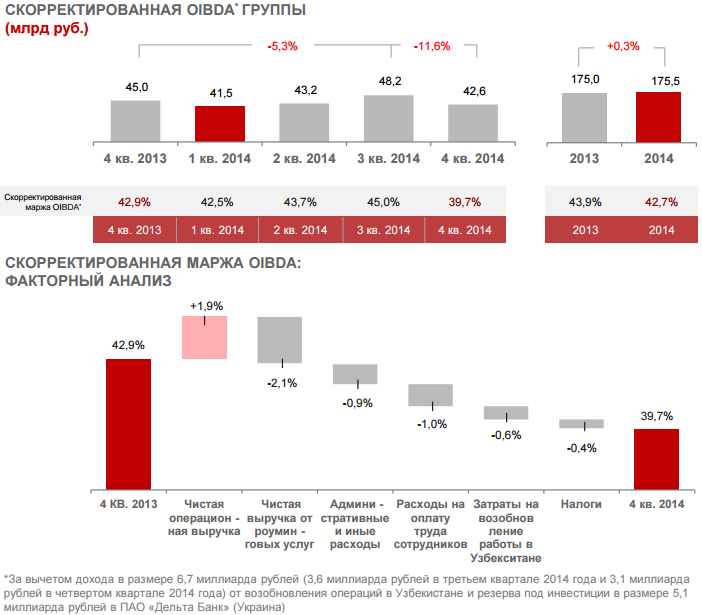

МТС:

- В четвертом квартале показатель маржа OIBDA демонстрирует традиционное снижение как следствие сезонных факторов, таких как: меньшее, по сравнению с предыдущим кварталом, количество рабочих дней; снижение доходов от роуминга; отражение в отчетности годовых операционных затрат

- На снижение показателя маржа OIBDA в квартальном исчислении также повлияли разовые факторы – запуск сети в Узбекистане, рост налогов и индексация заработной платы в сентябре 2014 года

- Негативным фактором, влияющим на OIBDA, остается инфляция, в том числе, рост расходов на электроэнергию, аренду каналов и площадок под базовые станции, содержание сетей связи и ИТ и платежей за использование радиочастотного спектра

АБ: О, в МТС в сентябре 2014 года даже была индексация зарплаты. Редкое явление. Если серьезно, то рост чистой операционной выручки - это само собой неплохо, поскольку расходы на возобновление работы в Узбекистане не будут вечными. Расходы на оплату труда сотрудников, вероятно, тоже можно будет постепенно поджать. Рост административных и иных расходов - на заметку руководству, здесь нужно было бы не показывать рост. Роуминговый вклад понятен - рост себестоимости и жесткая конкуренция, здесь или надо отдавать рынок или смириться со снижением доходности. Расходы на ИТ сейчас все подрежут, но надо при этом сохранить ключевых людей и структуру. Расходы на электроэнергию можно снижать постепенной заменой оборудования 2G первых поколений, если еще где осталось. Аренда - вот еще один ключ к снижению расходов и удержанию высокой доходности.

(*) За вычетом дохода в размере 6,7 млрд рублей (3,6 миллиарда рублей в третьем квартале 2014 года и 3,1 миллиарда рублей в четвертом квартале 2014 года) от возобновления операций в Узбекистане

МТС:

На динамику чистой прибыли в четвертом квартале повлияли:

- неденежные убытки от курсовых разниц в размере 8,9 миллиарда рублей от переоценки номинированного в валюте долга

- доход в размере 3,1 миллиарда рублей от возобновления деятельности в Узбекистане, который был учтен после завершения оценки актива независимым агентством

- резерв под инвестиции в размере 5,1 миллиарда рублей в ПАО «Дельта Банк» (Украина)

Неустойчивые макроэкономические показатели основных для бизнеса МТС стран могут в будущем также оказывать влияние на финансовые и операционные показатели Группы

АБ: Такие результаты не могут радовать. Особенно тревожно выглядит 4q2014, ведь и 1q2015 не будет красивым. Курсовые разницы и экономические проблемы основных стран, где представлена МТС, могут и далее влиять негативно, вплоть до обнуления прибыли. Что может негативно повлиять на инвестиционные возможности компании. Впрочем, конкуренты находятся примерно в той же ситуации.

На бирже в последние дни тоже все далеко от идеала:

МТС:

Капитальные затраты 2014 года в объеме 92,6 миллиарда рублей незначительно превысили прогнозируемый компанией объем в 90 миллиардов рублей в результате проведения авансовых платежей вендорам в третьем квартале 2014 года с целью снижения негативного влияния существенного ослабления рубля.

Среди ключевых проектов – дальнейшее развитие сетей 3G и развертывание 4G на всей территории России, строительство GPON в Москве и модернизация сетей на остальных рынках присутствия

АБ: Инвестиции выглядят достаточными по российским меркам, но скромными по меркам ряда рынков развитых стран. Например, $7.8 млрд составили инвестиции в беспроводное направление Verizon Wireless, США за 9M2014. В 2015 году МТС планирует инвестировать 85 млрд рублей. Хотя это практически тот же уровень, но с учетом необходимости валютных закупок, на темпах развития сетей это может сказаться негативно. Впрочем, здесь также нужно отметить, что ситуация сложная для всех российских операторов.

(1*) Включая абонентов сети CDMA (2*) МТС владеет 49% акций в СООО «МТС» в Беларуси и не консолидирует результаты общества в отчетность Группы

В России МТС продолжает привлекать и удерживать качественных абонентов за счет инновационных тарифов и управления продажами через собственную монобрендовую сеть

В третьем квартале 2014 года МТС перешла на трехмесячную политику учета абонентов вместо ранее используемой шестимесячной

АБ: Если верить данным о числе абонентов, то результаты в целом неплохие. МТС удается удерживать размер абонентской базы, несмотря на MNP и на то, что абоненты Билайн более не могут рассматриваться, как легкая добыча.

Также следует отметить, что собственная розница безусловно является важным каналом для подключения и удержания абонентов, включая интернет-магазин компании, который в 2014 года хорошо функционировал.

МТС:

- В октябре 2014 года Сбербанк России в рамках подписанного соглашения открыл для МТС невозобновляемую кредитную линию на сумму 50 миллиардов рублей со сроком погашения до сентября 2021 года. МТС также изменила условия заключённого в апреле 2014 года кредитного соглашения объемом 20 миллиардов рублей, продлив срок погашения кредита до сентября 2017 года с июля 2015 года

- Выкуп в декабре 2014 года по оферте рублевых облигаций серии 03 на общую сумму 3,71 миллиарда рублей

- Существенная доля долга МТС номинирована в рублях, что снижает риски, связанные с волатильностью валютных курсов, и укрепляет финансовые позиции компании

- Рост доли обязательств, номинированных в долларах, на два процентных пункта по сравнению с третьим кварталом 2014 года обусловлен снижением стоимости рубля по отношению к доллару и евро

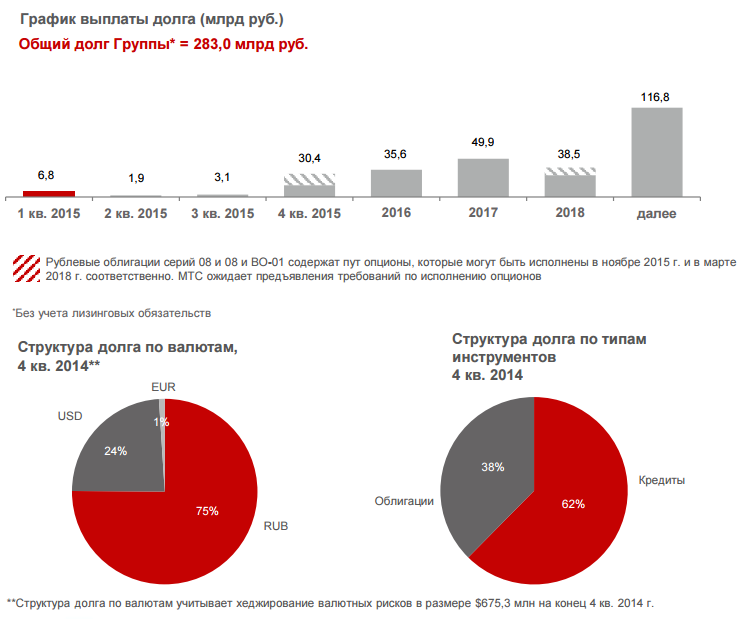

АБ: Структура долга в плане отношения валют выглядит нормально. 25% в долларах - это лучший показатель, если сравнивать с 38% у МегаФон и 88% (!) у ВымпелКома.

Отношение чистого долга группы к OIBDA тоже пока что выглядит пристойно, хотя и выросла до 1.06 (с 0.9). По сравнению с 2.5 (к EBITDA) у ВымпелКома - это не проблема. В 4q2014 долг вырос, что объяснимо использованием 25 миллиардов рублей из объема кредитных линий, предоставленных Сбербанком, и переоценкой валютной части долговых обязательств на фоне ослабления рубля. У компании на балансе 61,4 млрд, что перекрывает краткосрочные долговые обязательства.

(*) Свободный денежный поток от продолжающейся деятельности не отражает разовые доходы, связанные с урегулированием судебных разбирательств вокруг ОсОО «Бител» и исключает инвестиции в аффилированные компании, а также поступления от продажи основных средств.

МТС:

МТС демонстрирует стабильный операционный денежный поток, несмотря на ослабление национальных валют на всех рынках присутствия

Рост в годовом исчислении скорректированного операционного денежного потока вызван:

- улучшениями в оборотном капитале

- снижением расходов по обслуживанию долга благодаря эффективному управлению долговыми обязательствами

- более высоким уровнем дивидендов от дочерней компании МТС в Беларуси

Снижение свободного денежного потока в годовом исчислении обусловлено:

- ростом капитальных затрат, так как компания осуществила частичную предоплату за поставки оборудования, номинированную в иностранной валюте, для снижения влияния ослабления курса рубля на бизнес

- покупкой активов, включая приобретение акций Ozon Holdings Limited, участием в дополнительной эмиссии ОАО «МТС Банк» и покупкой трех региональных компаний Группы компаний «СМАРТС»

МТС продолжает генерировать существенные денежные средства в результате операционной деятельности

АБ: Следует обратить внимание на "предоплату за поставки оборудования, номинированную в иностранной валюте, для снижения влияния ослабления курса рубля на бизнес". Это можно учитывать при анализе капиталовложений компании, хотя я бы не переоценивал объемы этой предоплаты. Понадобится еще много поставок, а перспективы рубля выглядят на ближайшие месяцы достаточно туманно.

МТС:

МТС прогнозирует:

- рост выручки Группы более чем на 2%

- рост выручки в России более чем на 3%

- показатель маржа OIBDA Группы на уровне более 40%

- капитальные затраты Группы на уровне 85 миллиардов рублей

- рост выручки Группы более чем на 2%

- рост выручки в России более чем на 3%

- показатель маржа OIBDA Группы на уровне более 40%

- капитальные затраты Группы на уровне 85 миллиардов рублей

МТС наблюдает влияние волатильности национальных валют России и Украины на динамику выручки и показателя OIBDA Группы

МТС наблюдает значительную макроэкономическую неопределенность и волатильность на основных рынках присутствия, что может в дальнейшем влиять на пересмотр прогнозов по выручке и OIBDA и сказаться на операционных и финансовых результатах Группы

АБ: Об этом много не скажешь. Выглядит все как стабильность, но если с курсом что-то будет происходить, то легко может превратиться в красные цифры в отчетах. Наращивание покрытия LTE от достигнутого уровня требует куда больших вложений и обещает куда меньший прирост доходов. Поскольку компания не будет наращивать вложения, то и заметный прирост доходов вряд ли возможен. Напротив, рост конкуренции на рынке связанный с планами Tele2, затруднит МТС получение запланированных доходов.

МТС:

Дивидендная политика

- В апреле 2013 года Совет директоров МТС принял новую дивидендную политику, которая предусматривает, что минимальная сумма выплаты дивидендов в 2013-2015 годах будет определяться как большая из двух величин: минимум 75% свободного денежного потока Группы МТС за истекший финансовый год по ОПБУ США или 40 миллиардов рублей в год

- В 2013 году МТС перешла на полугодовые выплаты дивидендов на основе результатов за первое и второе полугодие

- МТС выплатила дивиденды в размере 41,0 миллиарда рублей в 2013 году и 51,2 миллиарда рублей в 2014 году

- В апреле 2013 года Совет директоров МТС принял новую дивидендную политику, которая предусматривает, что минимальная сумма выплаты дивидендов в 2013-2015 годах будет определяться как большая из двух величин: минимум 75% свободного денежного потока Группы МТС за истекший финансовый год по ОПБУ США или 40 миллиардов рублей в год

- В 2013 году МТС перешла на полугодовые выплаты дивидендов на основе результатов за первое и второе полугодие

- МТС выплатила дивиденды в размере 41,0 миллиарда рублей в 2013 году и 51,2 миллиарда рублей в 2014 году

Прогноз на 2014+

- MTС подтверждает свой прогноз по дивидендам на 2014 – 2015 годы на уровне минимум 90 миллиардов рублей за два года совокупно

- MTС подтверждает свой прогноз по дивидендам на 2014 – 2015 годы на уровне минимум 90 миллиардов рублей за два года совокупно

АБ: Компания МТС продолжает служить денежным насосом и дойной коровой для АФК Система.

МТС:

МТС - бессменный лидер среди операторов "большой тройки" по абсолютным значениям выручки и показателю OIBDA

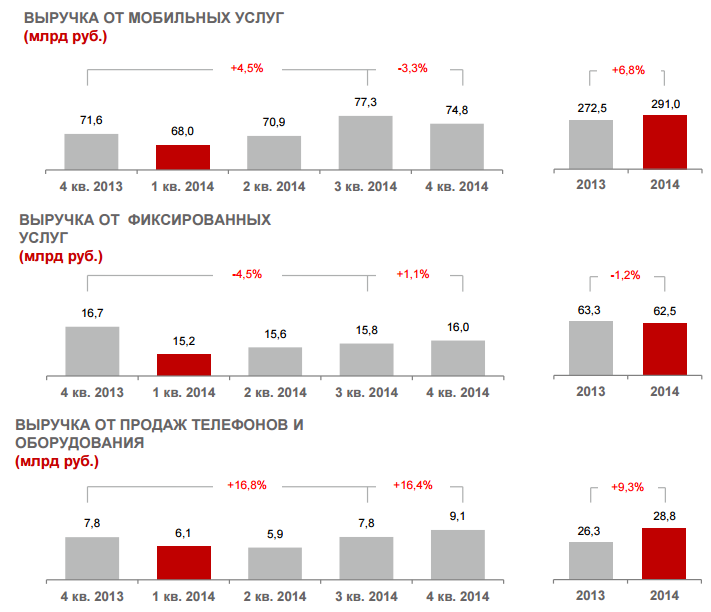

Рост выручки в годовом исчислении обусловлен:

- увеличением пользования услугами голосовой связи, передачи данных и сообщений

- распространением услуг передачи данных среди абонентов

- значительным ростом абонентской базы

- увеличением продаж абонентского оборудования

Незначительное сокращение доходов по сравнению с предыдущим кварталом отражает сезонные тенденции, в том числе снижение доходов от роуминга

Снижение OIBDA в квартальном исчислении в результате:

- сезонного снижения доходов от роуминга

- роста себестоимости международных вызовов и международного роуминга

- увеличения фонда оплаты труда сотрудников в сентябре 2014 года

- роста инфляции

МТС:

Рост доходов от услуг сотовой связи в годовом исчислении в результате:

- увеличения пользования услугами передачи данных вследствие роста проникновения смартфонов и планшетных ПК

- перехода пользователей сервисов передачи данных на новые тарифы и опции, стимулирующие рост дата-трафика

- роста абонентской базы

Сокращение доходов от услуг сотовой связи в квартальном исчислении вследствие традиционных сезонных факторов, в частности, снижения выручки от роуминга

Снижение доходов от фиксированного бизнеса в годовом исчислении на фоне высоких доходов в четвертом квартале 2013 года, обусловленных выплатами в рамках контракта МГТС и Министерства здравоохранения

Рост продаж абонентского оборудования в квартальном исчислении вследствие колебаний валютных курсов в конце 2014 года

МТС:

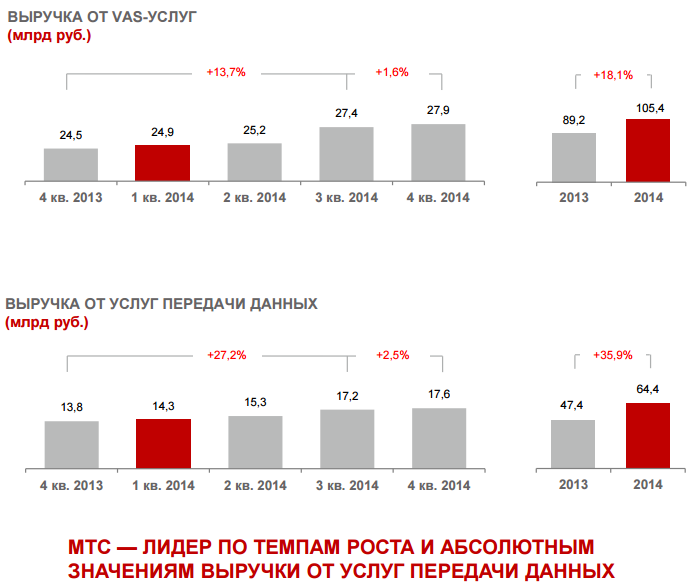

Рост доходов от услуг передачи данных обеспечен переходом пользователей мобильного интернета на новые тарифы, стимулированием продаж доступных смартфонов в розничной сети МТС, непрерывными инвестициями в развитие сетей 3G/LTE, а также лучшим на рынке ценовым предложением для покупателей

Устойчивый рост доходов от передачи данных обусловлен ростом проникновения смартфонов и планшетных ПК, а также переходом пользователей на пакеты с увеличенными объемами дата-трафика

Основные инициативы, обеспечившие рост доходов от передачи данных:

- запуск и развитие сетей LTE в 76 регионах России

- новогодние промо-кампании, направленные на повышение лояльности абонентов: бесплатные пакеты МБ мобильного интернета, минут голосовой связи и СМС

- пилотный запуск тарифного плана «Один на всех», позволяющего использовать один пакет мобильного Интернета одновременно на нескольких устройствах

- партнерство с Nokia и Samsung: бесплатный период пользования мобильным интернетом при покупке смартфонов этих производителей

Устойчивый рост доходов от передачи данных обусловлен ростом проникновения смартфонов и планшетных ПК, а также переходом пользователей на пакеты с увеличенными объемами дата-трафика

Основные инициативы, обеспечившие рост доходов от передачи данных:

- запуск и развитие сетей LTE в 76 регионах России

- новогодние промо-кампании, направленные на повышение лояльности абонентов: бесплатные пакеты МБ мобильного интернета, минут голосовой связи и СМС

- пилотный запуск тарифного плана «Один на всех», позволяющего использовать один пакет мобильного Интернета одновременно на нескольких устройствах

- партнерство с Nokia и Samsung: бесплатный период пользования мобильным интернетом при покупке смартфонов этих производителей

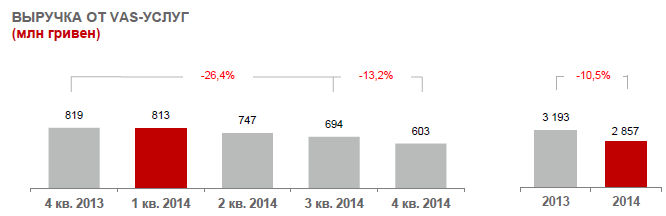

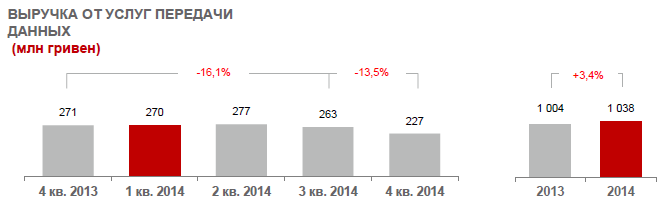

АБ: 22,1% - доля выручки от услуг передачи данных в структуре мобильной выручки оператора. Т.е. LTE пока не дает и 10%, вероятно. В 2015 году здесь будет рост.

Очевидно, что МТС атакует абонбазу пользователей ШПД МегаФон. Судя по-всему сравнительно успешно. И все же маловато смартфонов в абонбазе компании. В 2015 году этот показатель может существенно вырасти, что практически автоматически повлечет рост доли выручки от услуг передачи данных.

Очевидно, что МТС атакует абонбазу пользователей ШПД МегаФон. Судя по-всему сравнительно успешно. И все же маловато смартфонов в абонбазе компании. В 2015 году этот показатель может существенно вырасти, что практически автоматически повлечет рост доли выручки от услуг передачи данных.

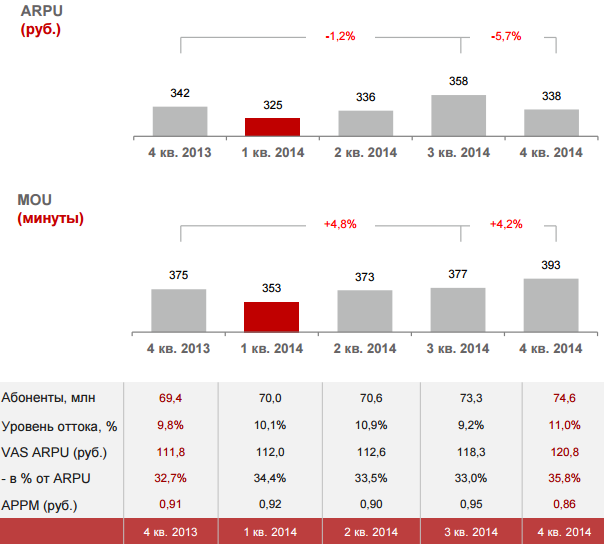

МТС:

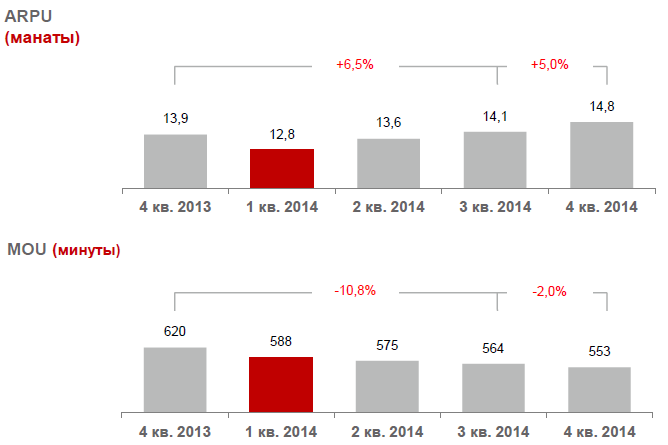

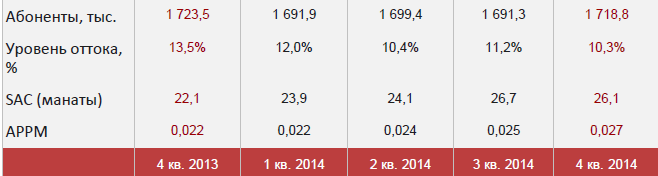

МТС остается самым дешевым оператором среди основных конкурентов и демонстрирует наименьший отток абонентов при стабильном росте абонентской базы

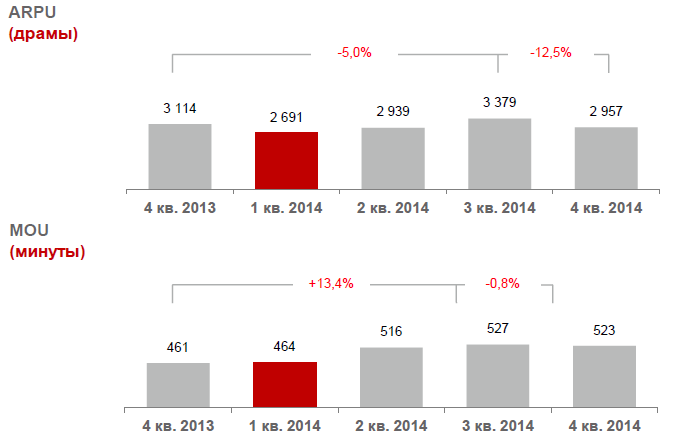

Динамика ARPU отражает результаты перехода пользователей сервисов передачи данных на новые тарифы с увеличенными пакетами дата-трафика, а также роста проникновения смартфонов и планшетных ПК

Снижение ARPU в квартальном исчислении вследствие традиционных сезонных факторов, в частности, сокращения пользования роумингом

Динамика MOU отражает усилия компании по стимулированию пользования услугами голосовой связи за счет продвижения тарифов с бесплатными вызовами внутри сети МТС

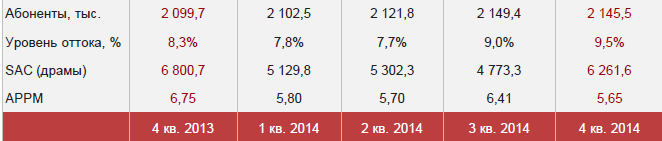

Рост оттока абонентов обусловлен сезонными факторами, но его уровень по-прежнему остается самым низким в «большой тройке» операторов

АБ: APPM в 0.86 руб. усложнаяет для Tele2 наращивание абонбазы. По-крайней мере, за счет экс-эмтээсовских абонентов. Уровень доходов от VAS смущает - абоненты представляют, что более трети их расходов на связь проходит по этой категории. MoU еще есть куда расти. ARPU тоже мог бы и расти, но сокращение бизнес-активности бьет по этому показателю, особенно сокращение роуминговых расходов.

(*) Включая абонентов фиксированной телефонии, ШПД и платного ТВ

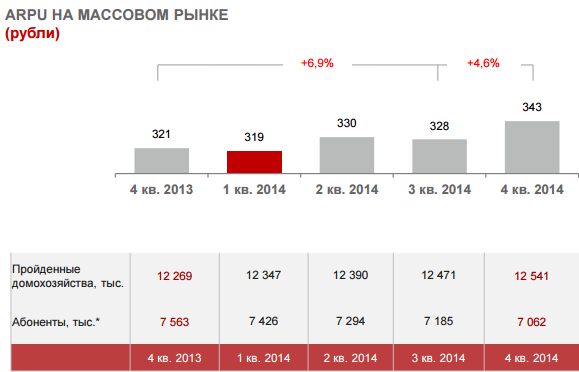

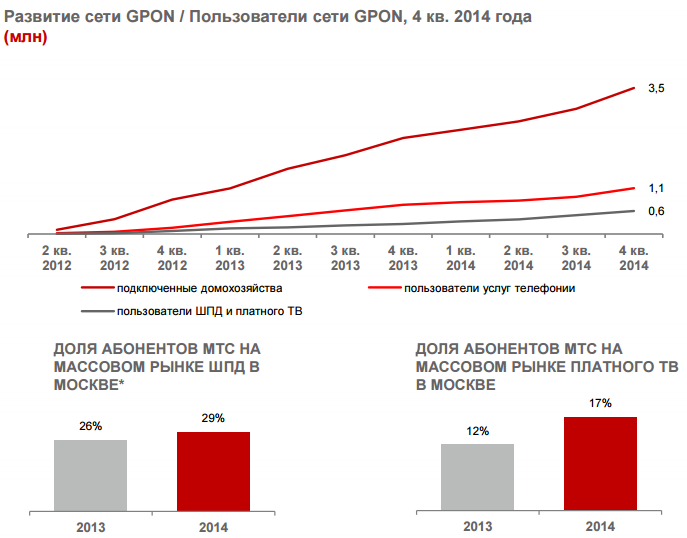

МТС:

Рост ARPU на массовом рынке отражает увеличение доли пользователей, подключающих пакеты из двух и более услуг, миграцию абонентов платного ТВ на цифровую ТВ-платформу и общий рост потребления услуг ЦТВ и ШПД абонентами модернизированных сетей в регионах и в Москве за счет переключения абонентов с ADSL на GPON

Рост числа пройденных домохозяйств отражает дальнейшее развитие фиксированных сетей в регионах

Уменьшение абонентской базы на массовом рынке вызвано оттоком низкодоходных пользователей «социальных пакетов» в ходе перевода абонентской базы с аналоговой на цифровую платформу.

(*) Источник: «ТМТ Консалтинг»

МТС:

В 2011 году МГТС запустила проект стоимостью 50 миллиардов рублей с целью замены устаревшей ADSL сети на современные оптические сети GPON, обеспечивающие широкополосный доступ в интернет на скорости до 1 Гбит/с на всех 4,4 миллиона фиксированных линиях связи в Москве и Московском регионе

На сегодняшний день МГТС проложила более 40 тысяч километров волоконно-оптических линий

Сегодня МГТС обеспечивает широкополосный доступ в интернет на скорости до 500 Мбит/с, предлагает клиентам выбор из 190 ТВ каналов, в том числе из 24 HD каналов, а также услугу «видео-по-запросу»

МГТС наращивает абонентскую базу, переводя клиентов с технологии ADSL на технологию GPON, а также привлекая новых пользователей

Переход на GPON планируется завершить к концу 2015 года. Это позволит МТС и ее дочерней компании МГТС выйти на лидирующие позиции по качеству и разнообразию услуг, скорости доступа в интернет на массовом рынке ШПД и платного ТВ

Строительство сети GPON позволило МТС существенно нарастить в Москве долю рынка ШПД и платного ТВ в сегменте B2C

АБ: С одной стороны, создали в обмен на немалые инвестиции солидный потенциал дальнейшего роста абонбазы. С другой стороны при 3.5 млн подключенных домохозяйств проконвертировали пока 0.6 млн. Даже это дало рост доли, как по ШПД, так и по платному ТВ. Неоднозначные, в общем, результаты. Может быть будущий потенциал все окупает...

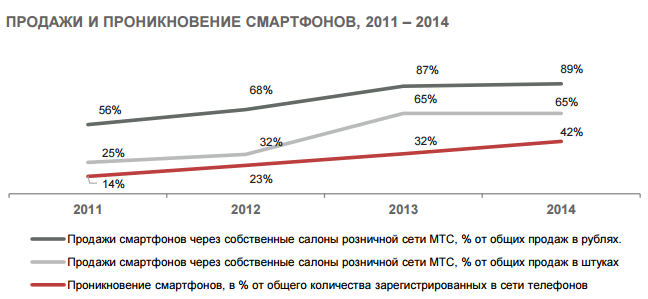

МТС:

На конец четвертого квартала 2014 года розничная сеть МТС насчитывала 4 245 салонов, включая 1 326 франчайзинговых точек продаж

- За прошедший квартал МТС открыла 83 новых собственных салона

- В четвертом квартале 2014 года доля смартфонов в продажах в собственной розничной сети в штуках достигла 65%

- В четвертом квартале 2014 года проникновение смартфонов в сети МТС достигло 42,4%

АБ: Так есть жизнь после Сергея Румянцева или нет? С одной стороны, показатели розницы МТС выглядят на мой взгляд просто превосходно. С другой стороны, плато 2014-го года как-то не оптимистично выглядит.

42,4% выглядит неплохо. С одной стороны. Скажем, у Билайн - 33%. С другой стороны, у МТС уже LTE в 70+ регионах и 3G везде 100 лет, а у Tele2 практически без LTE и только началом 3G проникновение смартфонов тоже уже 30% было на конец 2014 года. Про всякие там южнокорейские чудеса и вовсе нет смысла упоминать. В 2015 году, если не будет вероятного форс-мажора, доля смартфонов в базе может существенно вырасти, что толкнет вверх доходы от передачи данных.

МТС:

МТС отмечает устойчивый спрос на кредитование при покупке смартфонов в собственной рознице. За прошедший квартал 20,6% смартфонов в рознице МТС проданы за счет кредитования со стороны банков-партнеров

- С 17 декабря 2014 года продажи смартфонов в кредит были приостановлены из-за изменения коммерческой политики банков вследствие повышения процентной ставки Центробанком России

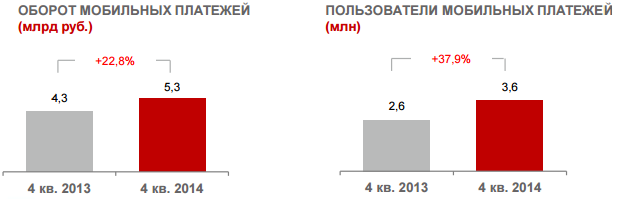

- МТС отмечает устойчивый рост оборота и числа пользователей сервисов мобильных платежей на базе SMS-сервисов, мобильного приложения «Легкий платеж» и WEB-сайта в результате развития платформы мобильной коммерции и маркетинговых кампаний, направленных на продвижение мобильных платежей.

(*) С учетом резерва под инвестиции в размере 5,1 млрд рублей в ПАО «Дельта Банк» (Украина)

МТС:

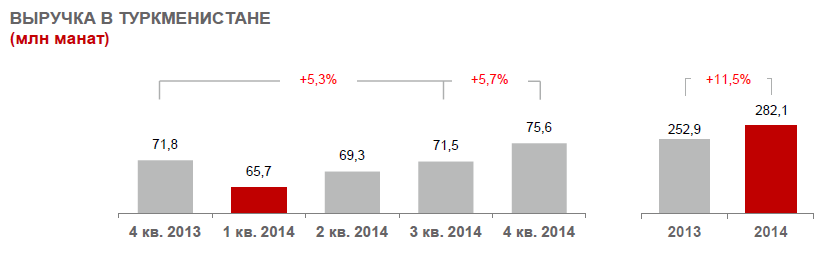

Сокращение доходов в годовом исчислении в результате:

- прекращения работы в Крыму

- трудностей при оказании услуг связи в зоне конфликта на востоке Украины

- ухудшения экономической ситуации, ведущего к снижению пользования голосовыми услугами связи и сервисами передачи данных по всей стране

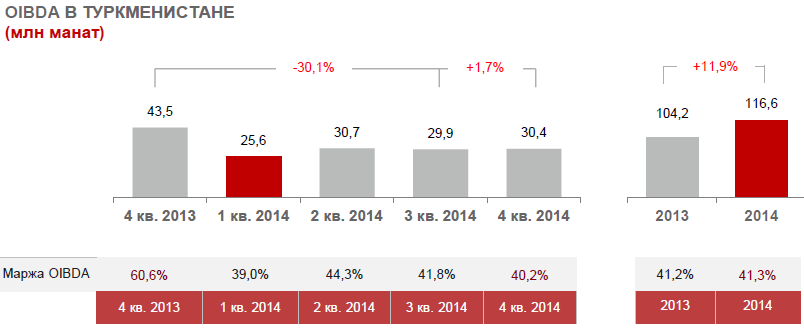

Основные факторы, повлиявшие на сокращение OIBDA:

- отрицательная динамика доходов

- рост операционных расходов вследствие инфляционного давления, роста цен на электроэнергию и двукратного повышения ежемесячной платы за частоты

- разовая выплата невозмещаемого НДС

- влияние девальвации украинской гривны на затраты, номинированные в иностранной валюте, включая международные вызовы и международный роуминг

МТС

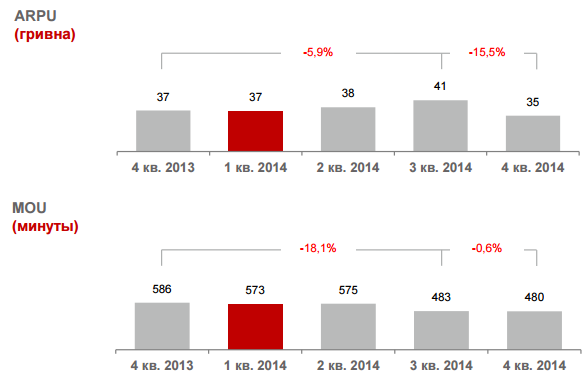

Снижение ARPU в годовом исчислении обусловлено сокращением потребления услуг голосовой связи, передачи данных и сообщений, а также контентных услуг вследствие неблагоприятных макроэкономических факторов и трудностей при оказании услуг связи в зоне конфликта на востоке Украины

- Снижение ARPU в квартальном исчислении связано с неблагоприятной макроэкономической ситуацией и сезонными факторами

- Сокращение MOU в годовом исчислении вследствие трудностей при оказании услуг в зоне конфликта на востоке Украины и общего снижения пользования услугами голосовой связи из-за негативного влияния макроэкономических факторов

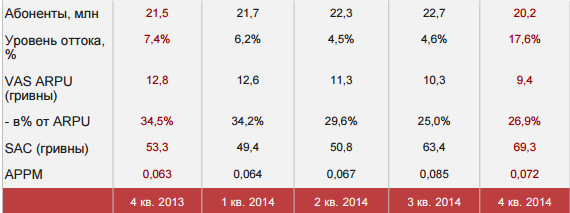

АБ: Уровень оттока в 4q2014 !!

МТС:

Сокращение доходов от дополнительных услуг связи вследствие снижения пользования дополнительными услугами, в том числе, услугами передачи сообщений и контентными сервисами на основе СМС на фоне общего снижения потребления услуг связи в стране

Сокращение доходов от передачи данных в квартальном выражении отражает общее снижение пользования услугами связи.

МТС:

Динамика доходов обусловлена существенным сокращением объема международных вызовов вследствие неблагоприятных макроэкономических факторов

Сокращение доходов по сравнению с предыдущим кварталом вследствие сезонных факторов

Рост OIBDA в годовом исчислении в результате:

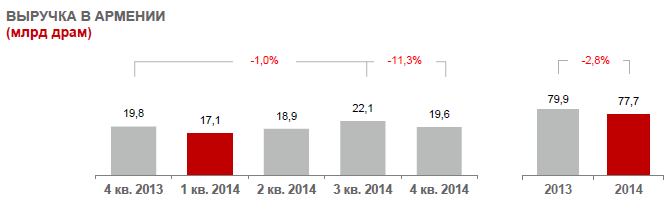

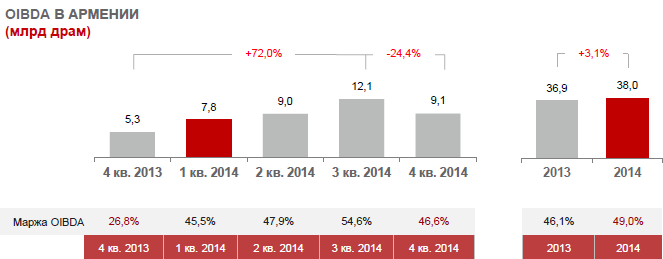

- роста расценок на приземление исходящего трафика МТС Армения на сеть МТС Россия в декабре 2013 года, что негативно повлияло на финансовые результаты четвертого квартала 2013 года

- решения регулятора увеличить расценки на приземление международных вызовов начиная с третьего квартала 2014 года

- Динамика OIBDA в квартальном исчислении обусловлена динамикой доходов и списанием долгов

МТС:

Сокращение ARPU в годовом исчислении обусловлено ростом доли бесплатных внутрисетевых вызовов в рамках пакетов, а также снижением объема международных вызовов

Сокращение ARPU в квартальном исчислении отражает традиционные сезонные тенденции снижения доходов от роуминга

Рост MOU в годовом исчислении вследствие усилий компании, направленных на стимулирование пользования голосовыми услугами связи.

МТС:

Рост доходов в годовом исчислении обусловлен увеличением выручки от услуг передачи данных и контентных сервисов в результате развития сетей и продвижения услуг передачи данных

Рост доходов в квартальном исчислении вследствие запуска тарифного плана Smart, рассчитанного на пользователей услуг голосовой связи и передачи данных

Существенное сокращение OIBDA обусловлено:

- высоким значением OIBDA в четвертом квартале 2013 года в результате разовых факторов: отмены резервирования средств, запланированных на выплату заработной платы и опционов на оплату частот, аренду линий связи, а также на демонтаж оборудования вследствие ликвидации дочерней компании МТС - BCTI

- ростом платы за аренду линий связи начиная с июня 2014 года

Рост OIBDA в квартальном исчислении в результате увеличения доходов от передачи данных.

Рост ARPU в годовом исчислении вследствие эффективной монетизации абонентской базы и увеличения выручки от передачи данных

Последовательное снижение MOU в результате инициатив компании, направленных на сокращение доли бесплатных внутрисетевых вызовов в голосовом трафике абонентов.

24 сентября 2014 года МТС получила 50,01% в российско-узбекском совместном предприятии Universal Mobile Systems LLC (UMS)

Имущество, оборудование и инфраструктура, прежде принадлежавшие дочерней компании МТС в Узбекистане «Уздунробита», переданы UMS

Совместное предприятие МТС и государства Узбекистан —компания UMS—получила лицензии на услуги связи 2G, 3G иLTE, частоты, номерную емкость и прочие разрешения, необходимые для начала работы

МТС начала работу на территории Узбекистана 1 декабря 2014 года

Подписаться на:

Сообщения (Atom)