Сегодня одновременно было два мероприятия, и, поскольку на презентацию Qualcomm я обещал прийти раньше, на встречу с Telecom Daily я не попал. Денис Кусков любезно предоставил мне материалы, и я теперь могу их для вас прокомментировать.

Год еще не завершился, итогов 4q2014 еще никто не давал. Тем не менее, можно оценить ситуацию за 9m2014 и далее прогнозировать. Какие-то вещи известны и на текущую дату.

Итак, заявлены правила игры - используется методика утверждена Минкомсвязи. Ну и ладно. Это, как я понимаю, в агентстве сделали для того, чтобы сразу отстроиться от всяких дилетантских вариантов замеров типа тех, что практикуют NGspeed.

В целом методика классическая - драйв-тесты покрытия, метод известный, практикуемый вендорами и иногда операторами. Всегда остается вопросом - где конкретно ездили, как конкрентно настраивали измерительный прибор. Кто обрабатывал результаты. Здесь полагаюсь на репутацию Дениса Кускова и его команды. Знаю, что они ведут измерения в период с 8 по 22 вечера, что логи измерений доступны. Что используется адекватное терминальное оборудование и тесты проводит грамотный специалист. Так что доверие к проведенному исследованию у меня есть.

Не буду задавать классический в случае так называемых независимых исследований вопрос - кто финансировал это масштабное исследование. До какой-то степени отношение к получаемым результатом формируется на отношении доверия к тем или иным людям. И, конечно, не стоит забывать про reality check. В данном случае он показывает, что результаты в целом вполне реалистичны.

Так что давайте сразу к результатам.

Согласно приведенным данным по 15-ти крупнейшим городам России, следует прежде всего отметить, что только МТС справилась с обеспечением всех городов покрытием LTE. МегаФон не осилил Воронеж, Билайн пока что не пришел в Пермь, Челябинск, Нижний, Волгоград, Красноярск, Омск и Воронеж.

Пройдемся по городам, где присутствуют все участники большой тройки. Таких городов всего 7. Нетрудно заметить, что более, чем в половине из них Билайн лидирует по средним скоростям, доступным абонентам. Я не удивлен. До какой-то степени сказывается то, что Билайн в среднем выходил с LTE в те или иные города позднее конкурентов, что пока что число абонентов с LTE у этого оператора меньше, а следовательно при прочих равных, скорости обязаны быть чуть выше, чем у конкурентов. Это и наблюдаем!

В трех других городах лидером является МегаФон - это неплохой результат, учитывая, что МегаФон (Скартел) выходил в эти города раньше других, и успел обзавестись базой "тяжелых" пользователей, которые солидно "грузят" сеть. Удержание при этом приемлемых скоростей можно засчитать в плюс данному оператору.

Интересно, что в 8 городах, где Билайн пока отсутствует, МегаФон и МТС тоже нет абсолютного лидера - в пяти городах быстрее сеть МегаФон, в трех городах - сеть МТС.

В целом, как видим, реальные скорости доступные абонентам существенно ниже заявляемых операторами. В целом скорости, на мой взгляд, приемлемые, но понятно, что сети построены очень скромные, что в них недостаточно базовых станций и слаба транспортная сеть. Если бы сети были лучше, LTE обеспечила бы нам куда более симпатичные показатели. И не нужно мне приводить всяческие оправдания, я понимаю, что мало пользователей LTE и мал платежеспособный спрос на услугу мобильного ШПД.

Второй вывод - операторы пока что обладают разным присутствием в регионах, но там, где они уже работают, сети не демонстрируют конкурентных отличий в плане доступных скоростей скачивания информации, иными словами, все строят сети, исходя примерно из одних и тех же расчетов, никто не попытался дифференцировать свою услугу по параметру "скорости, доступные абонентам". Жаль. Видимо экономика не позволяет.

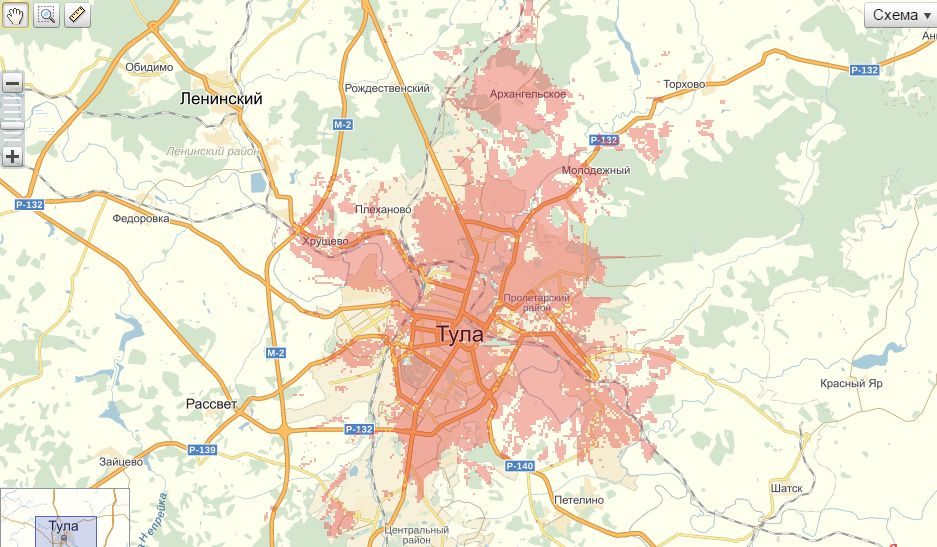

Москва. На картинке показаны данные оператора, которого в Telecom Daily назвали лидером - это компания МегаФон. Красно-коричневые оттенки пометок на карте, очевидно доминируют. Жаль, что не показаны отдельно точки, где услуга вообще отсутствует, или где скорости ниже 4 Мбит/с. Таких точек должно быть много!

Сравнить картинку с данным МТС и Билайн не могу, в презентации они не приведены.

Telecom Daily предлагает такие усредненные данные по Москве.

Здесь все понятно со скоростями, но явно кое-чего не хватает. Как известно, если смотреть с позиций потребителя, то далеко не только скорости его волнуют. Более того, как только скорость переваливает за 3-4 Мбит/с, она вообще абонента практически не волнует, т.к. для работы практически любых приложений кроме стриминга с телефона, этого достаточно. Гораздо важнее для абонента - связность покрытия, бесшовность оказания услуги оператором. Иначе говоря, выигрывает в глазах потребителя тот, кто обеспечивает интернет-доступ без перебоев в большем числе точек, в идеале - в любой точке (но идеал недостижим).

Повторюсь, в представленных результатах отсутствуют важные данные о наличие покрытия. Зная особенности устройства сетей мобильного ШПД, рискну предположить, что если такие карты составить, в выигрыше может оказаться Билайн, поскольку этот оператор в большем масштабе задействовал в Москве диапазон 800 МГц, что позволяет гарантированно обеспечить лучшее покрытие, особенно в части покрытия в помещениях. Сегодня, например, я в очередной раз в этом убедился - работал в помещении на ул.Шаболовка. LTE от Билайн отлично работало в глубине комнаты, а 3G от МегаФон присутствовал в этой точке в виде EDGE. Типичная для Москвы ситуация, исходя из моего пользовательского опыта.

Поэтому картинки, конечно, красивые, методика утвержденная, но на месте абонентов я бы на полученные результаты особого внимания при выборе оператора не обращал. Единственный надежный способ выбора провайдера - это попробовать подключиться, и походить несколько дней либо сразу с двумя устройствами, подключенными к сравниваемым операторам, либо по-очереди, чтобы понять, какой из операторов обеспечивает лучшие услуги там, где это важно для вас. Впрочем, исследование Telecom Daily и не ставило перед собой задачу помочь абонентам с выбором провайдера, насколько я понимаю, цель была иная - сделать этакий "мгновенный снимок" текущей ситуации в критериях классического драйв-теста. Эти результаты интересно скорее операторам, чтобы иметь некую точку отсчета. Если повторить проведенные тесты через какое-то время, то получится очень любопытная картина динамики развития сетей.

Какие выводы предлагает исследование:

1. Я не согласен с утверждением, что российские операторы "активно развивают сети LTE". На мой взгляд, темпы развития LTE в России невысокие, российские операторы существенно отстают по охвату населения или числу установленных базовых станций от операторов США, ведущих операторов Евросоюза, Австралии, ведущих операторов Китая, Южной Кореи и Японии. Впрочем, от российских операторов никто не требовал более быстрого развития, лицензионные требования достаточно скромные. А экономика и выбранная модель построения сетей на часть получаемого от бизнеса 2G/3G дохода явно не способствует высоким темпам развития. Так что ждать качественных сетей LTE с большим охватом в России просто не приходится. По крайней мере в ближайшие годы.

2. Оспаривать это утверждение не буду. Повторю, что для абонентов не скорости важны, а наличие достаточно качественной услуги на как можно большей территории. По этому показателю все операторы пока выглядят более, чем скромно. И ситуация быстро не изменится, слишком малы инвестиции в российские сети LTE.

3. Здесь опять про скорости. Как видим, в регионах, где появляется Билайн, он зачастую оказывается в лидерах по параметру "скорость", "задвигая" МегаФон на вторую-третью позицию. Но вновь повторю. Не в скоростях счастье абонентов.

Число базовых станций в российских сетях LTE.

Обращу ваше внимание, приводятся данные по итогам 3q2014, основанные на информации операторов. Посчитать базы независимо достаточно сложно, не уверен, что эти данные есть у кого-то, кроме регулятора. К тому же у нас, как известно, разрешительные документы на базовую станцию могут проходить инстанции и 7-9 месяцев. В это время некоторые базовые станции могут работать. Как бы неофициально. Некоторых операторов в отдельных регионах за это даже иногда штрафуют. За 1-2 базы как бы незаконно эксплуатируемые. Так надзорные ведомства демонстрируют, что они бдят и "на страже". На деле таких баз может быть и больше. Благо установлены они грамотно, с соблюдением всех требований, просто еще не завершен процесс хождения бумаг по инстанциям и ждать его завершения было бы вредно для бизнеса и абонентов. Кто-то из операторов считает эти базы уже установленными, даже если они не работают, кто-то не считает. Единства здесь нет.

Надеюсь, что вскоре все же будет работать иной порядок, уведомительный, когда оператор ставит базу и запускает бумажки в бюрократическую машину, а станция тем временем работает уже не на птичьих правах. Соответствующие изменения вроде бы уже куда-то там записали в "законы".

А еще не всегда понятно, что тот или иной оператор подразумевает под базой. Кто-то умудряется считать каждый сектор отдельно. Кто-то считал стойки, пока это были стойки. Кто-то считает за единицу сайт, если он поддерживает ту или иную технологию.

Это я к тому что число баз носит до какой-то степени оценочный характер. И если их 25 тысяч, а не 27.5, скажем, я не удивлюсь. В любом случае, это смешное количество для такой страны, как Россия. Скажем, в мире сейчас порядка 1.4 млн базовых станций LTE. А у нас 0.028 млн. У одного только японского оператора SoftBank - 47 тысяч базовых станций LTE - больше, чем у большой тройки во всей России. Про China Mobile напомню - более 500 тысяч базовых станций LTE. Понятно, что Китай нам не пример, богатая держава с кучей абонентов. Есть и другие примеры.

Посмотреть, какова ситуация с числом базовых станций в других странах, можно здесь.

Вывод один - с такими темпами строительства сетей LTE, в России будет еще долго очень низкий охват населения услугой LTE. Сейчас охват населения где-то около 40%. В США - более 95%.

Посмотреть, как с охватом дела в других странах можно здесь.

И вновь об охвате и конкуренции. Здесь у нас с Telecom Daily полный консенсус. Вчера я публиковал полный список - кто и где у нас в LTE. Разница 77 и 79 числа регионов - это особенности учета, в Telecom Daily не считают отдельно Московскую область и Ленинградскую область, а я их считаю.

Интересующихся полным списком по регионам и по операторам отсылаю к первоисточнику.

Средний уровень конкуренции в области LTE в целом по России - 2.2 оператора LTE на регион, где есть хотя бы одна сеть с LTE. Только два региона, где услуги предоставляет 4 провайдера. Маловато будет... Но процесс идет, в 2014 году запустили уже 71 сеть LTE в России, в 2013-м году - 45 (данные MForum.ru). Ускорение.

В общем и целом. В России все же есть очажки LTE. Пусть покрытие и не сплошное, но оно растет и улучшается. Появились первые миллионы пользователей этой технологией. По мере распространения числа устройств с поддержкой LTE, желающих пользоваться благами мобильного ШПД будет все больше. И здесь может возникнуть проблема - рост числа устройств с LTE, и одновременный рост аппетитов пользователей мобильным ШПД могут перевесить темпы развития сетей LTE операторами большой тройки. Что начнет негативно сказываться на средних скоростях в сетях и ухудшать пользовательский опыт. Будет интересно, если агентство Telecom Daily повторит свой тест, скажем, через год - я не удивлюсь, если скорости в тех же городах окажутся меньше, чем сегодня. Вот такой печальный сценарий напрашивается.