ГВ: В России крупные банки и ИТ-компании переориентировались на строительство цифровых экосистем. В большинстве своем они весьма успешны. Мы выбрали только некоторых, не хотели обидеть других ярких игроков на этой прекрасной поляне.

Если Яндекс вырастал из поисковых услуг, то сейчас основной его стратегии стали сегментирование продуктовой вертикали и развитие кросс-сейла, они создали Яндекс Плюс.

Сбербанк очень активен на рынке в объединении брендов под свой зонтик. Безусловно, это не исключение. Продуктовых вертикалей больше, и еще больше их будет появляться.

В области Ecom мы занимаем хорошую нишу. Как раз сегодня была анонсирована в прессе заключительная фаза сделки по созданию нашего совместно предприятия с РФПИ, Mail.ru и Алибабой. Это знаковое событие на нашем рынке, а тем более в истории МегаФона и Mail.ru. Мы пытаемся сделать эксперимент, который еще никто не делал - пытаемся объединить несколько серьезных отраслей в одну комбинацию.

У СП есть социальная сеть, там очень мощный охват, десятки миллионов мам, есть телеком с его большим количеством абонентов, логической инфраструктурой, большой розницей (4000 салонов), мы присутствуем везде, объединяем очень серьезные технологии в e-commerce с китайцами. Уровень экспертизы идеологов Алибабы, как делать электронную торговлю максимально эффективной и максимально охватной, очень высок! Это просто другая философия. И, конечно, безусловно, без поддержки такого финансового эксперта, финансового института, как РФПИ, эта сделка не состоялась бы.

Что мы имеем с точки зрения метрик и цифр?

В структуре оборота важно обратить внимание на сиреневые компоненты – кроссбордер, это в основном товары из Китая, они больше всех занимают сейчас в структуре выручки, но наша миссия заключается в том, чтобы благодаря СП продвигать локальных производителей, создать платформу.

Что мы собираемся делать? Какой продукт будет? Какие синергии? Мы точно будем подкладывать свою логистическую платформу, предлагать свой цифровой сервис. На e-Commerce как на продукт - на него будет большой спрос. Сказать легко, но работы здесь предстоит выполнить немало.

Второе направление, которое для нас очень важно, это собственные разработки в области финансовых услуг.

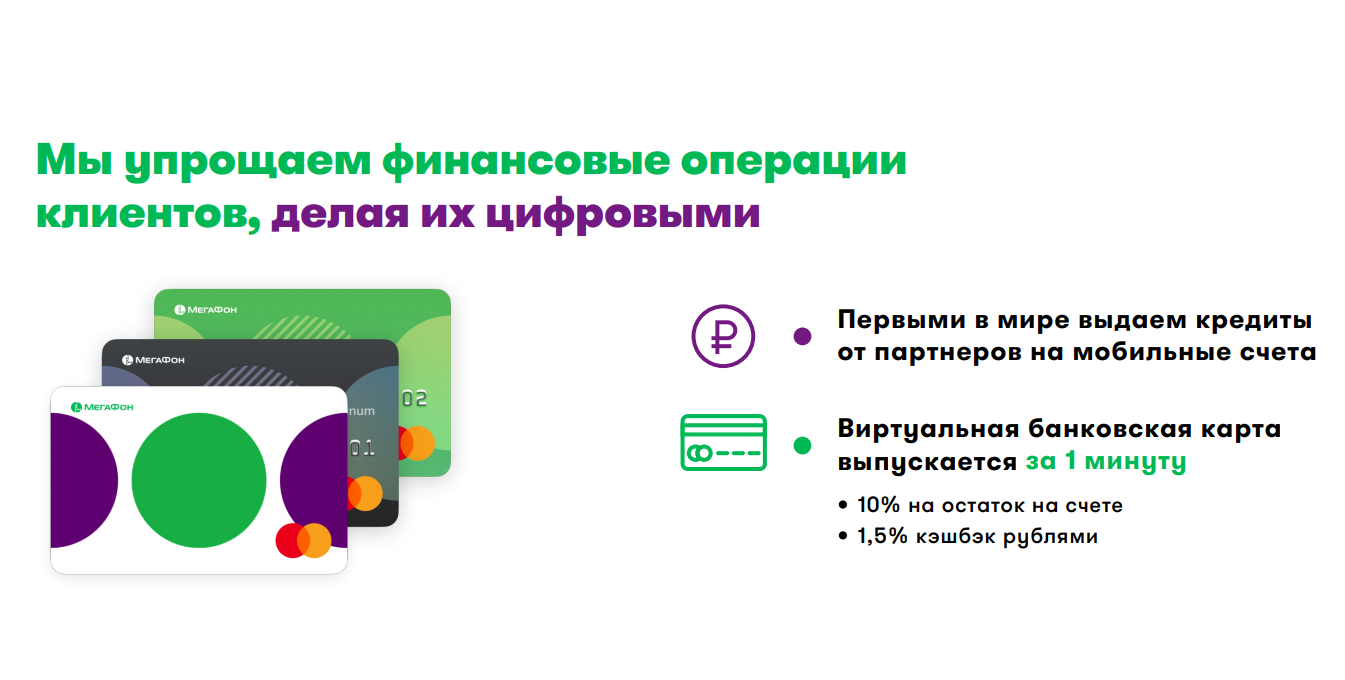

26 млрд оборота годового дали наши мобильные платежи. Если бы кто-то мне сказал несколько лет назад, что МегаФон сможет тразачить на 26 млрд руб., я бы рассмеялся, наверное. А сейчас делается за год на 26 млрд руб. платежей по 2.6 млн виртуальным картам, выпущенным МегаФоном. Активных карт, конечно, меньше, но нам очевидно есть, чем похвастаться - мы одни из первых в мире привязали счет мобильного телефона к системам мобильных платежей, то есть счет телефона это и есть кошелек.

Почему так? Да потому, что абоненты менее всего хотят, чтобы им предложили очередной новый кошелек, куда надо загонять деньги, чтобы что-то с ними затем можно было делать. Для них, чем проще, тем лучше. Мы из этого исходили.

Что мы предлагаем?

Вы все равно кладете деньги на телефон, да, это не 50-60 тысяч, а, в среднем, 2-3, 5 тысяч рублей, но это все равно больше, чем текущий ARPU. Пользуйтесь, транзачьте, оплачивайте через NFC в привязке к ApplePay, Google Pay или Samsung Pay, оплачивайте что хотите и где хотите. Более того, зарабатывайте кэшбэк, получайте начисления 10% на остаток на счет телефона. Killing offer.

В прошлом году было важное развитие продукта, появилась возможность не ходить в банк или салон связи МегаФон Ритейл, а выпускать эту карту электронно. Онлайн-путь – наше все. Поскольку абоненту уже «прискорен», уже идентифицирован на стадии покупки SIM-карты, то за 30 секунд (уже не за минуту!) мы можем выпустить ему цифровую карту, по-сути proxy-карту, привязать ее к Apple Pay или Samsung Pay, или любому другому инструментарию. Пластик я уже не ношу, и кошелек я часто оставляю дома, я не вернусь за ним уже, если забуду. А вот если я оставлю телефон дома, я за ним вернусь, это часть моей жизни.

Важная особенность этого бизнеса состоит в том, что на платежах, как таковых, денег особо не заработаешь. Для компании ввод денег затратен из-за комиссий платежным агентам, банки пока что ставят барьеры. Клиент не платит банку комиссию, но за него платит мобильный оператор. А interchange в нашей стране это примерно 1-2%. Поэтому история с платежами – это лишь фундамент, но на этом фундаменте можно зарабатывать через кредитные продукты или продукты рассрочки.

МегаФон реализовал эти возможности, создав брокерский (кредитный) маркет-плейс. Это хороший пример того, как работает партнерка. Когда приходят банки и говорят, что хотят доступ к твоей абонентской базе, к твоему скорингу. И дают тебе преференции при кредитовании твоих покупателей.

Чекаут на любых сайтах, в том числе на российском Алиэкспрессе, когда он заработает – большая тема, прекрасная возможность на этих витринах, в обыденных для пользователя условиях, давать ему кредит. Большая тема, которая здорово выстрелила. Это что касается финтеха.

В прошлом году было важное развитие продукта, появилась возможность не ходить в банк или салон связи МегаФон Ритейл, а выпускать эту карту электронно. Онлайн-путь – наше все. Поскольку абоненту уже «прискорен», уже идентифицирован на стадии покупки SIM-карты, то за 30 секунд (уже не за минуту!) мы можем выпустить ему цифровую карту, по-сути proxy-карту, привязать ее к Apple Pay или Samsung Pay, или любому другому инструментарию. Пластик я уже не ношу, и кошелек я часто оставляю дома, я не вернусь за ним уже, если забуду. А вот если я оставлю телефон дома, я за ним вернусь, это часть моей жизни.

Важная особенность этого бизнеса состоит в том, что на платежах, как таковых, денег особо не заработаешь. Для компании ввод денег затратен из-за комиссий платежным агентам, банки пока что ставят барьеры. Клиент не платит банку комиссию, но за него платит мобильный оператор. А interchange в нашей стране это примерно 1-2%. Поэтому история с платежами – это лишь фундамент, но на этом фундаменте можно зарабатывать через кредитные продукты или продукты рассрочки.

МегаФон реализовал эти возможности, создав брокерский (кредитный) маркет-плейс. Это хороший пример того, как работает партнерка. Когда приходят банки и говорят, что хотят доступ к твоей абонентской базе, к твоему скорингу. И дают тебе преференции при кредитовании твоих покупателей.

Чекаут на любых сайтах, в том числе на российском Алиэкспрессе, когда он заработает – большая тема, прекрасная возможность на этих витринах, в обыденных для пользователя условиях, давать ему кредит. Большая тема, которая здорово выстрелила. Это что касается финтеха.

То, что сейчас звенит и гремит, - это контент. Контент уже сейчас, но еще более в будущем, окажется серьезным дифференциатором. Тот, кто владеет контентом и качественной дистрибуцией контента, будет побеждать. У нас есть поводы для гордости.

Прежде всего, это наш Мегафон ТВ. Удачный проект и это подтверждается цифрами, 87% роста самый быстрый темп роста выручки на данном рынке. И это несмотря на то, что мы работаем только с собственной абонентской базой, то есть с третью от населения России.

Нам удалось создать качественную библиотеку и качественный канал дистрибуции. В итоге получили 6% долю на всем рынке, обогнав, например, Megogo. Достаточно внушительные цифры по регистрациям – 6.7 млн. По активным ежемесячным – 1.3 млн, это здорово! В операторском сегменте мы вторые, уступаем только уважаемому Ростелекому.

Отрасль мобильных операторов чуть не ежедневно сталкивается с большим количеством вызовов, много могу рассуждать на тему, с какими угрозами нам надо бороться. Тот же eSIM. Хотя в операторском сообществе единодушия по этой теме пока что нет, но по моему мнению, это больше угроза, чем возможность заработать. Но есть направления, которые объединяют операторов, я взял на себя смелость выделить шесть из них. Потенциально это интересные, «жирные» направления, с точки зрения прибыльности.

Mobile ID, уникальная идентификация, хорошо знакомая специалистам тема. У операторов уникальная позиция. В силу «закона Матвиенко», они уже идентифицировали абонента, у них есть его паспортные данные. Можно обеспечить быстрый вход на любой web-сервис, екомерс-площадку или сайт «Ведомостей», например. Без использования логинов и паролей, а просто по номеру телефона. Это удобная двухфакторная идентификация.Тут мы не должны толкаться локтями, а должны объединиться, чтобы как можно больше этого сервиса проникало в Рунет.

RCS. Мои коллеги, которые готовили презентацию, меня убеждали, что обязательно стоить о перспективах RCS поговорить. Но, на мой взгляд, эта история уже прошла. Обычные SMS - функциональность отмирающая, это уведомления о сервисных операциях, в основном. Основной мессенджинг идет в WhatApp, Viber, "там-тамах", телеграммах, - где это только возможно. RCS - это попытка вдохнуть новую жизнь в зеленую кнопочку SMS, объединив все мессенджеры в один. В принципе, идея неплохая, но у меня есть сомнение в том, что людей, привыкших пользоваться разнообразными месенджерами, удастся перевести в RCS. Все же это еще повод подумать.

Финтех – есть хороший пример нашего коллаба с МТС, благодаря которому абоненты МТС и МегаФон могут переводить друг другу деньги без комиссии. Присоединяйтесь! Это хорошая основа, в дальнейшем на эту базу можно, например, продавать кредиты.

Мобильная реклама. Большая история, в которую я очень верю, - мобильная реклама. Кто следит за аналитикой, пользование линейным ТВ, «телесмотрение» падает, а с ним и рекламные доходы. Смотрение уходит в диджитал. Мобильные телефоны, с которых происходит смотрение, это новый инвентарь. Мобильная реклама 4.0 – это будут персональные предложения с высоким уровнем таргетинга. Уверен, что мы здесь можем создать «голубой океан», с серьезным по емкости рынком.

Big Data. Призываю своих коллег - смотреть на возможности биг даты не только для своих собственных нужд, что каждый уже делает в меру возможностей. Давайте попробуем также взять часть рекламных или маркетинговых бюджетов больших корпораций! Сейчас зачастую они тратят соответствующие бюджеты до какой-то степени вслепую. Мы можем предложить им более точный таргетинг, более высокую конверсию, поскольку у нас есть «подложки» бигдаты, преференций, возможность персонально таргетировать.

Телеком – большой рынок, я точно себя отношу не к скептикам, а к мечтателям, которые думают, что при правильном сетапе и грамотной организационной модели из телекома можно сделать хорошего динамичного игрока. Который с успехом сможет претендовать на доли в цифровых сервисах, в том числе. И если где-то мы конкурируем, то где-то мы должны коллаборироваться, не только с партнерами, но и друг с другом, и с другими компаниями.

----

Новости телекома и IT удобно читать в телеграм-канале abloud62 за Телеграм-трансляциями удобно следить в канале @abloudRealTime. Также подписывайтесь на страницу facebook.com/ABloud/