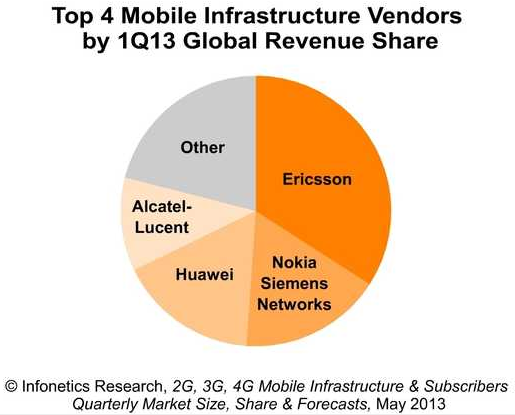

Ericsson остается королем на рынке RAN, практически вдвое обгоняя по доходам NSN с ее вторым местом (Huawei дышит NSN в затылок).

Не удивительно, ведь Ericsson заключила контракты на поставку решений LTE, зачастую эксклюзивные и/или с профуслугами, и строит или принимает участие в строительстве 160 сетей LTE. Huawei упоминает о 73 "построенных" компанией сетях LTE в 42 странах. Это, конечно, не без натяжки, речь идет о сетях, где используется решение LTE Huawei, зачастую не эксклюзивно, иногда в небольших объемах относительно решений других вендоров. У NSN в апреле было 70 коммерческих контрактов.

А теперь о мировом рынке оборудования инфраструктуры мобильной связи в целом.

LTE оказалось недостаточно, чтобы поддержать рынок оборудования мобильной инфраструктуры в 1q2013. Такой вывод предлагает Infonetics Research по итогам исследования рынка.

«Мы наблюдаем активное смещение развития в пользу LTE и непосредственное воздействие этого тренда на развитие 2G, 3G и WiMAX. В Китае и в России активно занимались выборами поставщиков решений LTE». Рынок инфраструктуры LTE будет расти среднегодовыми темпами в 16% в течение 5 лет с 2012 по 2017 годы.

В 1q2013 мировой рынок мобильной инфраструктуры 2G/3G/4G оценивается в $9.8 млрд, т.е. на 9% ниже, чем в 4q2012 и на 2% ниже, чем годом ранее, несмотря на новый виток спроса на решения LTE в США и Европе.

Доходы от реализации решений LTE составили $2.7 млрд в 1q2013, что соответствует приросту на 21% квартал-к-кварталу и порядка 108% год к году (изменение курса US$/Y размыло порядка 5% доходов).

Рынок WiMAX продолжает сокращаться, падение в 1q2013 составило 42% к 4q2012.

После падения в 4q2012, рынки стран BRIC (Бразилия, Россия, Индия, Китай) оцениваются, как наиболее растущие в 2013 году, в частности: Бразилия обещает вендорам доходы, поскольку 4 мобильных оператора обнародовали свои планы развертывания LTE.

Прогноз Infonetics глобального числа подключений к сетям мобильной связи – 7 млрд к 2017 году, подключения к сетям LTE составят порядка 8%, т.е. 560 млн.