Представляю слайды презентации, некоторые с моими комментариями.

АБ: . В Билайн она занимает позицию исполнительного вице-президента по маркетингу.

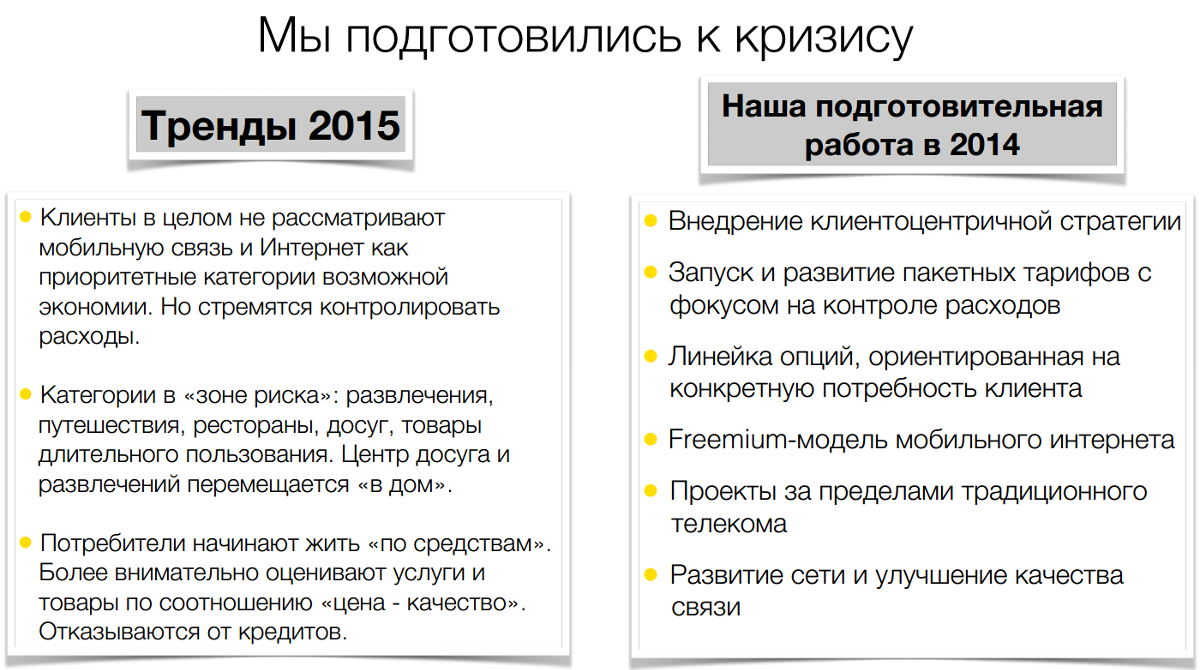

АБ: С моей точки зрения, основными факторами, которые работали на разворот компании к позитиву в 2014 году стали:

- запуск и развитие пакетных предложений;

- развитие сети и улучшение связи, но здесь хотелось бы еще большего.

- запуск и развитие пакетных предложений;

- развитие сети и улучшение связи, но здесь хотелось бы еще большего.

Компания ставит на первое место "внедрение клиентоцентричности", но я не уверен, что во-первых, клиенты в России считают это такой уж важной и необходимой характеристикой при выборе оператора, а во-вторых, что они уже в достаточной степени оценили изменения и это каким-то образом сказалось на росте лояльности рынка к ВымпелКом. Это не означает, что я не считаю это направление малоценным или ненужным. Думаю, что усилия в данном направлении нужны, но улучшение образа компании в глазах клиента потребует еще немало времени и последовательных усилий, прежде чем эти усилия начнут конвертироваться в рост лояльности и приток в компанию новых абонентов. В 2014 году убедительного роста абонентской базы я не заметил.

Кроме того, по мере усугубления кризиса желание клиентов контролировать расходы может еще вырасти, что может негативно сказаться на доходах от ШПД.

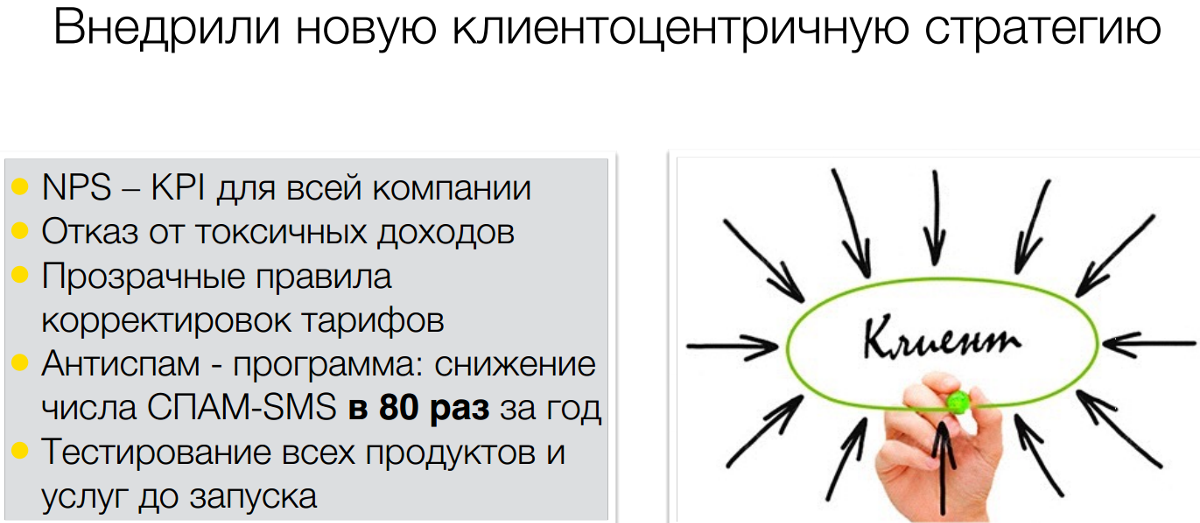

АБ: NPS - это "классический" показатель, который использует в своей работе немало компаний. Вместе с тем, некоторые маркетологи высказывают сомнения в его корреляции с доходами компании или даже с лояльностю абонентской базы.

На слайде не показано, как менялся этот показатель в 2014 году. Недавно стала известна динамика показателя eNPS, показывающего изменение отношения персонала компании: .

На слайде не показано, как менялся этот показатель в 2014 году. Недавно стала известна динамика показателя eNPS, показывающего изменение отношения персонала компании: .

Безусловно существенными были усилия компании по сокращению спама в SMS, мой личный опыт и отзывы знакомых подтверждают его почти полное отсутствие по-сравнению с ситуацией, которая наблюдалась в 2013 году. Конечно, не будем забывать, что здесь и регулятор выдвинул свои требования, тем не менее, усилия компании в данной области наглядны и их можно приветствовать.

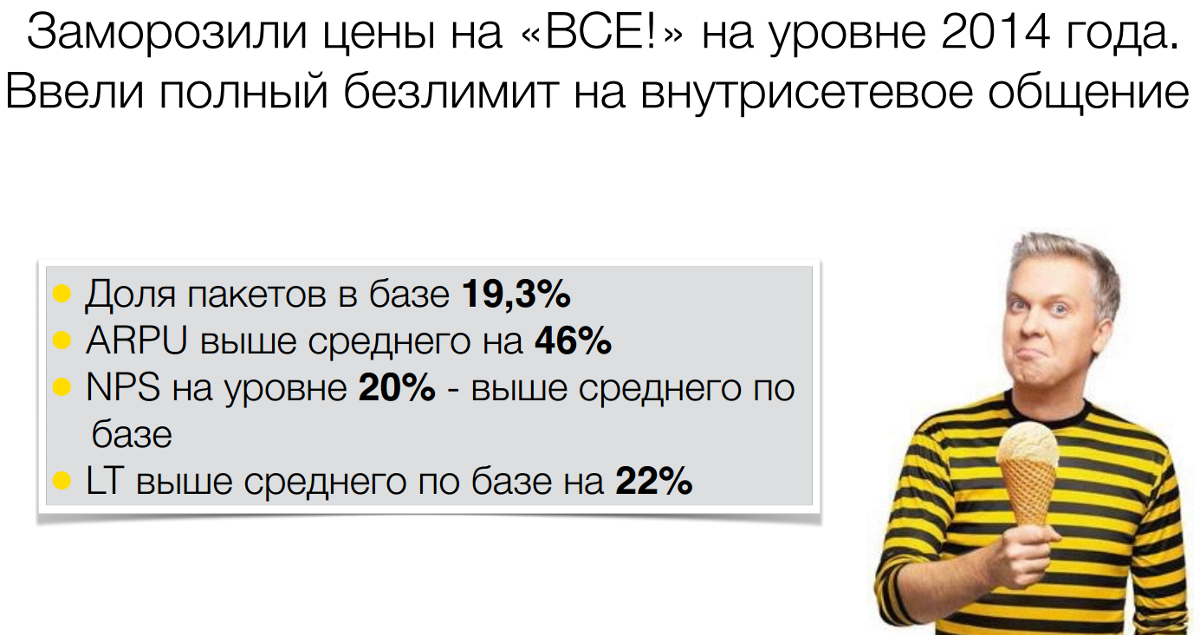

АБ: NPS на уровне 20% - не самый высокий показатель? Или речь о том, что NPS пользователей ВСЕ! на 20% выше среднего NPS абонбазы Билайн.

ARPU выше среднего на 46% - это безусловно очень хорошо, как и доля пакетов в общей базе, которая доросла почти до 20%.

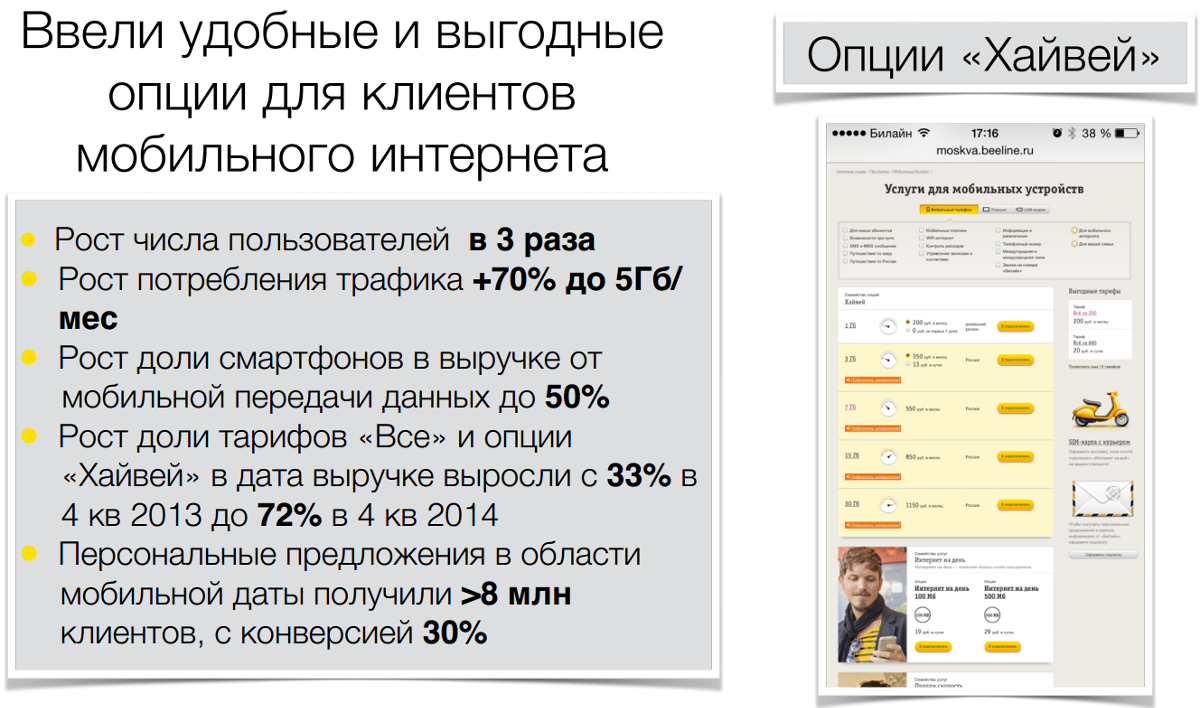

АБ: Билайн отмечает рост потребления трафика до 5 ГБ/месяц на +70%. Это очень большой объем. Было бы интересно узнать, какова средняя стоимость 1 ГБ для пользователей Хайвей. Также интересно за счет чего растет среднее потребление трафика? Неужели сегмент пользователей тарифа 30 ГБ/месяц достаточно значителен?

Можно отметить высокую конверсию получателей персональных предложений. Здесь у меня возникает вопрос - если предложения полученные клиентами настолько для них выгодны, то не страдает ли от этого выручка компании? Понятно, что если клиент оказывается доволен персональному вниманию и результатам перехода на новый тариф, это должно положительно отразиться и на лояльности таких клиентов. Но это вновь ставит все тот же вопрос - что для компании дороже - выручка сегодня или рост лояльности клиентов?

АБ: На эту тему в 2014 году много говорилось. не то, чтобы я считал цену в 5000 рублей за ГБ хоть сколько-то привлекательной, но если сравнивать предложение Билайн с предложениями конкурентов, то Билайн обеспечивает более выгодные условия. Компания также указывает на рост интернет-трафика в роуминге, несмотря на снижение числа роумеров, что означает, что условия востребованы.

К сожалению, девальвация рубля оставляет мало возможностей для маневра, скорее всего неизбежен рост цен, что не обязательно приведет к сокращению доходов оператора.

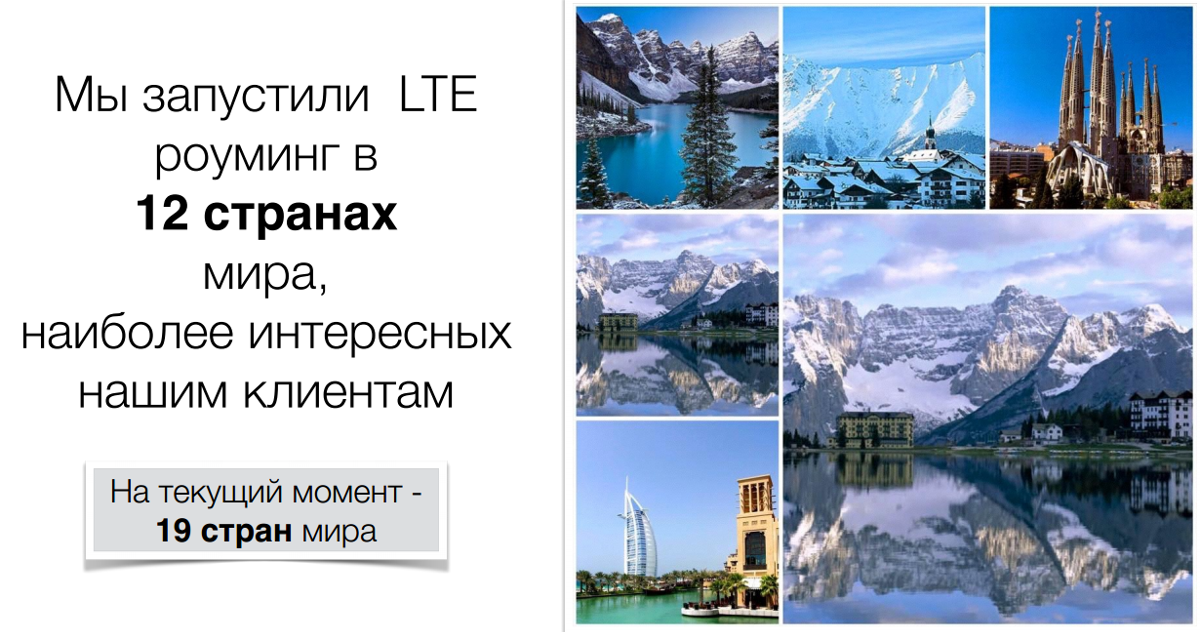

АБ: На текущий момент Билайн предоставляет услуги LTE в 19 странах мира. Это популярные направления, но их все еще меньше, чем у МТС и МегаФон с их 34 и 39 стран соответственно. Сейчас это не так важно, поскольку пользователей услугой LTE-роуминга можно считать буквально сотнями, но в ближайшем будущем значимость данного показателя станет возврастать.

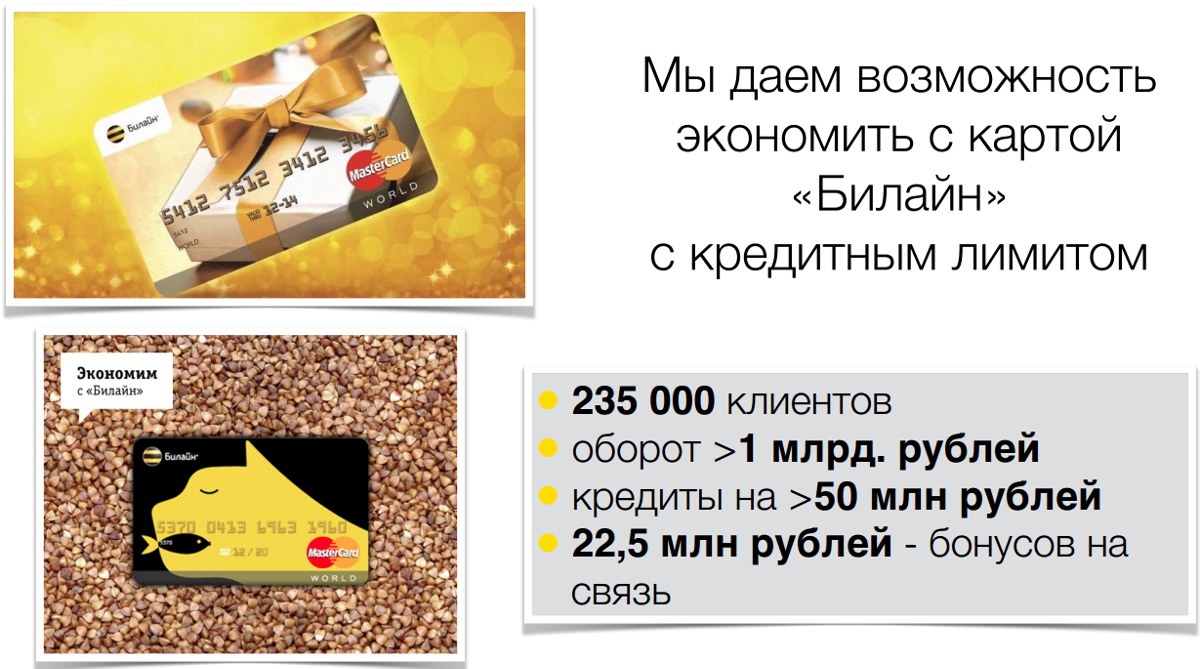

АБ: 235 тысяч клиентов - это неплохая база, если эти клиенты отличаются повышенной лояльностью (по идее, они должны быть более лояльными). Карта была запущена в апреле 2014 года.

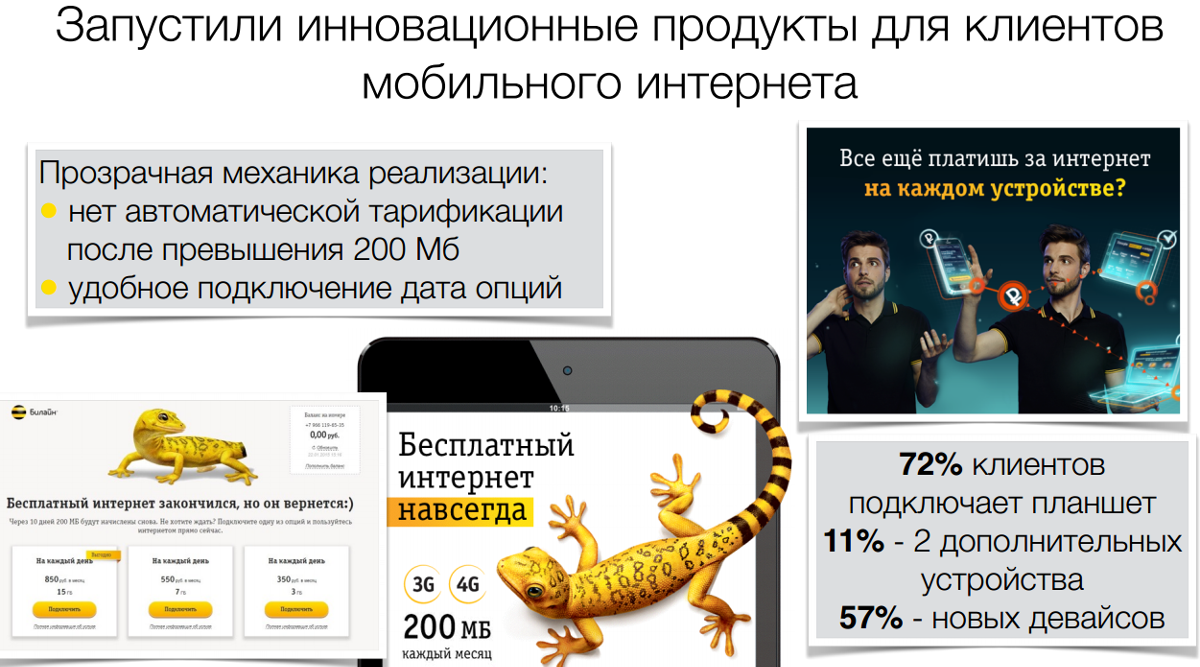

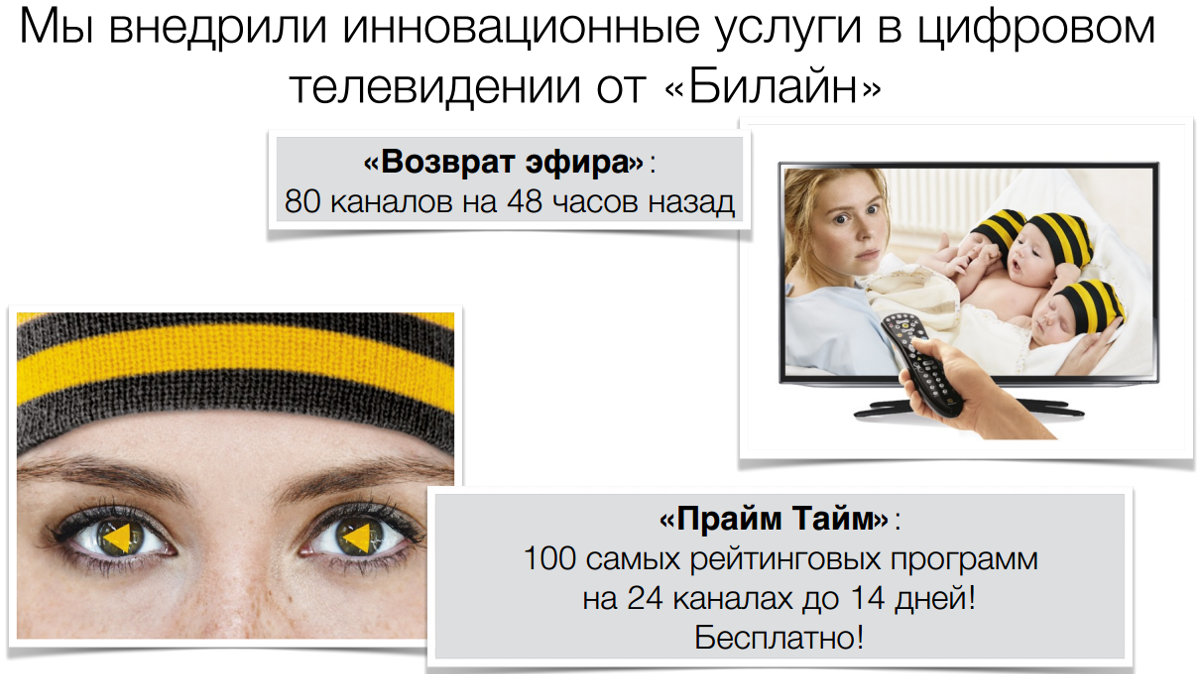

АБ: Не знаю, насколько востребованы эти услуги. Хотелось бы цифр, которые не приведены на слайде.

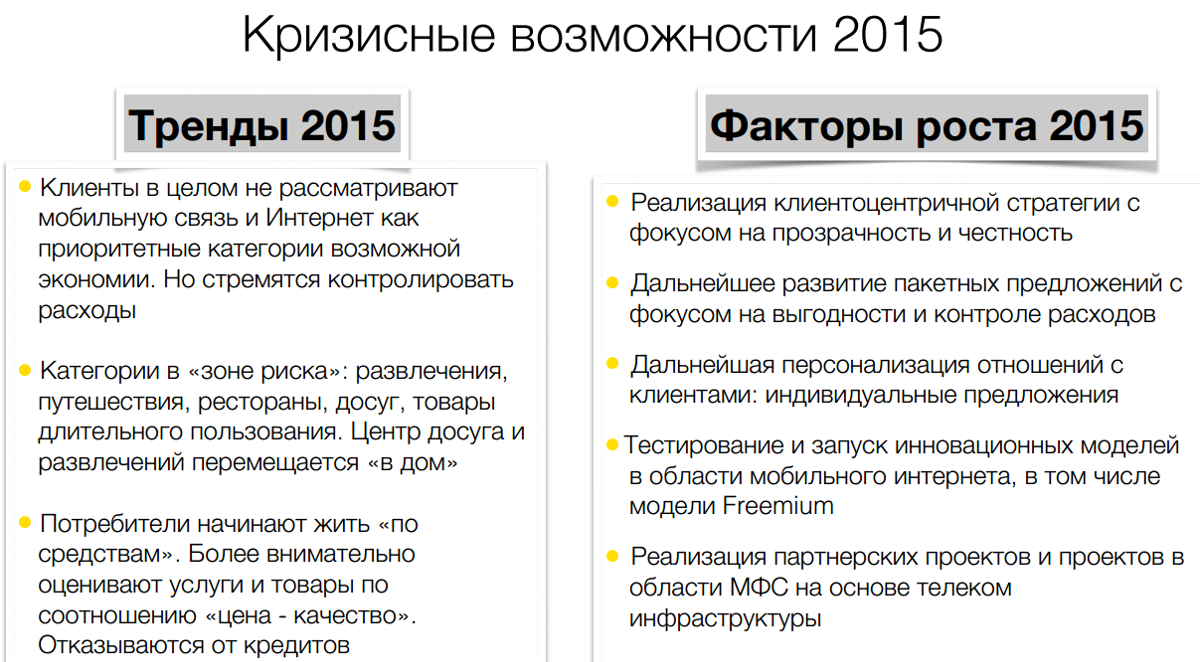

АБ: первый пункт логично поддерживать, но я все еще не знаю, может ли он обеспечивать для компании дополнительные доходы по-сравнению с ситуацией, когда этой теме не пытаются уделять внимание.

Второй пункт, пакетные предложения, не вызывает сомнений. Грамотные пакеты могут повысить уровень монетизации услуг компании.

Третий пункт, персонализация. Здесь также нет уверенности, удается ли компании в результате этих действий наращивать свои доходы. Если получается, клиенты могут остаться недовольны. Если не удается, то не факт, что потенциальный рост лояльности клиентов перевешивает потенциальное сокращение выручки.

Четвертый пункт выглядит симпатично. Fremium хорошо себя показала в области мобильных приложений, может быть ее получится использовать и в операторском бизнесе.

Пятое. Партнерства, прежде всего, RAN share и другие совместные проекты - очень важный фактор конкурентного успеха, поскольку позволяет сократить себестоимость услуг / вложений в сеть / сроков выхода на рынок.

Чего здесь не увидел - обещаний значительных инвестиций в развитие инфраструктуры. Билайн задолжал рынку, не развивая свою сеть несколько лет подряд, теперь следовало бы сокращать разрыв. Возможно об этом еще будут говорить в следующих слайдах.

Несмотря на перечисленные выше усилия, компания по итогам года показала снижение, как из-за снижения ARPU, так и из-за отсутствия позитивной динамики размера абонентской базы. В 4q2014 наблюдался рост выручки до 73,95 млрд руб, но это всего +1.2%, поэтому я не буду спешить считать это переломным моментом, начиная с которого выручка компании будет и далее постоянно расти. Особенно, если говорить о выручке, пересчитанной в доллары.

Настораживает и то, что выручка от передачи данных выросла в 2014 году только на 20%, что практически вдвое меньше, чем рост выручки конкурентов из Б3.

Сократилась и маржа EBITDA в 4q2014 до 36,6%. Показатель, безусловно, прекрасный для многих отраслей, но в сотовой связи привыкли к более высоким значениям.

А теперь давайте продолжим рассматривать слайды презентации.

++

++