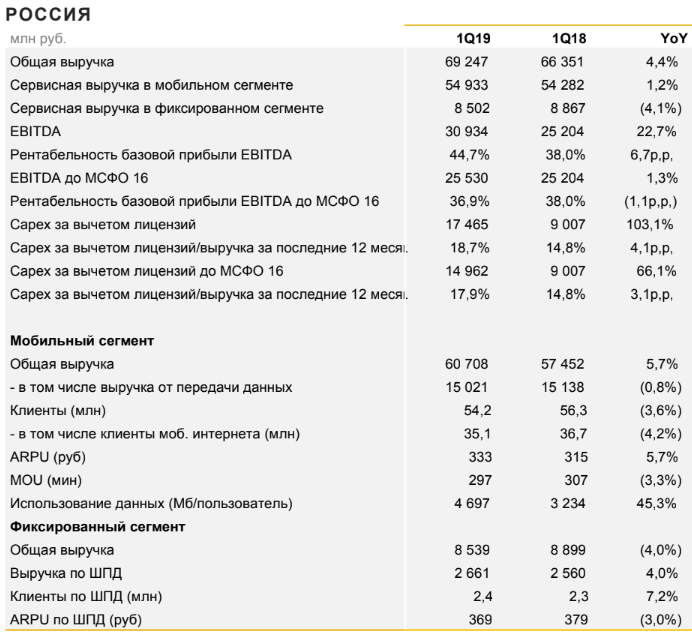

В 1q2019 года ВымпелКом показывает заметный рост общей выручки. Что же, это хороший результат. В компании говорят о том, что основными драйверами выступали рост объемов продажи оборудования и аксессуаров (не зря, не зря наращивали собственную розницу!), а также положительная динамика ARPU (здесь сказались и рост расходов абонентов на услуги оператора, и сокращение абонентской базы).

Растущая выручка не могла не оказать позитивного влияния на EBITDA, и мы наблюдаем резкий, на 22.7%, рост этого показателя до 30.9 млрд. Рентабельность EBITDA, конечно, приросла скромнее, на 6.7 процентных пункта, но на выходе имеем 44.7%, безусловно достойный итог квартала. И это несмотря на увеличение НДС в России до 20%.

Общая выручка в 1q2019 выросла на 4.4% до 69.2 млрд рублей. Мобильная выручка дала лишь небольшую долю вклада в этот рост, она составила 54,9 млрд руб., что соответствует приросту на 1.2% (рост мобильных финансовых сервисов, рост продаж контента и допуслуг).

Из настораживающих показателей отмечу продолжение сокращения базы клиентов мобильного сегмента - на 3.6% до 54,2 млн. В компании объясняют это прежде всего сокращением продаж через альтернативные каналы дистрибуции за счет перехода на сеть монобрендовых салонов в 2018 году.

Впору задуматься. Если речь идет об остановке "стиральной машины" (мы все знаем качество клиентов, которые дают "альтернативные каналы"), то это хорошо и не страшно. Если же речь о том, что монобренд не получается сделать столь же эффективным в деле подключений к сети компании, это другой, худший сценарий. Перезаключенный на днях контракт со Связным свидетельствует о том, что даже большая собственная розница не решает всех проблем формирования потока подключений. Это досадный дефект российского рынка, где наблюдается явный переизбыток салонов, но никто не может позволить себе роскоши в виде активного снижения их числа без опасений потерять часть рынка.

В Билайн говорят о снижении в 1q2019 оттока клиентов на 4.8 п.п. год к году. Это хорошо.

Обещают также, что перестройка дистрибуции перестанет сказываться на размере абонбазы уже в 2q2019. Что же, это вероятный сценарий, давайте подождем итогов 2q.

О растущем качестве абонбазы может косвенно свидетельствовать рост ARPU на 5.7% год к году. Конечно, этот процесс не может быть вечным, конкуренция не даст и далее наращивать этот показатель высокими темпами. Тем не менее, этот показатель хорош, особенно на фоне падения MoU.

Фиксированный сегмент. Формально общая выручка в этом сегменте упала на заметные 4%. В то же время, нужно учитывать, что этим снижением ВымпелКом "обязан" подразделению VEON Wholesale Services, которое занимается продажей так называемого транзитного трафика. И вот эта выручка сократилась примерно на 0.4 млрд руб. Без учета этого влияния рост выручки в фиксированном сегменте составил 0.9%, что совсем неплохо.

Билайн продолжает активно прилагать усилия к конвертации абонентов в пользователей конвергентного предложения. Эти усилия эффективны, они оборачиваются сравнительно быстрым ростом конвергентной абонбазы - на 19.7% за 1q2019 год к году, в итоге у компании уже более 1.1 млн конвергентных клиентов! Нетрудно подсчитать, что доля таких клиентов достигла 45,8%, то есть почти половины всех клиентов ШПД. Учитывая насколько "долгоиграющими" являются такие клиенты, компания активно движется к снижению оттока и к формированию лояльного сегмента базы пользователей, месяцами и даже года генерирующей стабильный доход.

Особо хочется отметить резкий рост капитальных затрат компании - на 66,1%. К сожалению, это не только полезные инвестиции в сеть, но и вынужденные расходы на исполнение "поправок Яровой-Озерова". Увы, компания вынуждена заниматься этим исполнением в полном объеме, денег жаль, конечно, лучше бы они пошли на 5G. В любом случае, 14.9 млрд руб. это значительные инвестиции, которые, в том числе, конвертируются в рост плотности покрытия, пропускной способности сетей LTE. Это во-многом вынужденные инвестиции - посмотрите, как стремительно растет потребление данных абонентами - на 45,3% с 3.2 ГБ на абонента в месяц до 4.7 ГБ на абонента в месяц. А частично это компенсация недостаточных инвестиций в былые годы.

Полную версию пресс-релиза VEON Ltd можно найти по ссылке: veon.com, .pdf

+

За новостями телекома и IT удобно следить в телеграм-канале abloud62

Комментариев нет:

Отправить комментарий